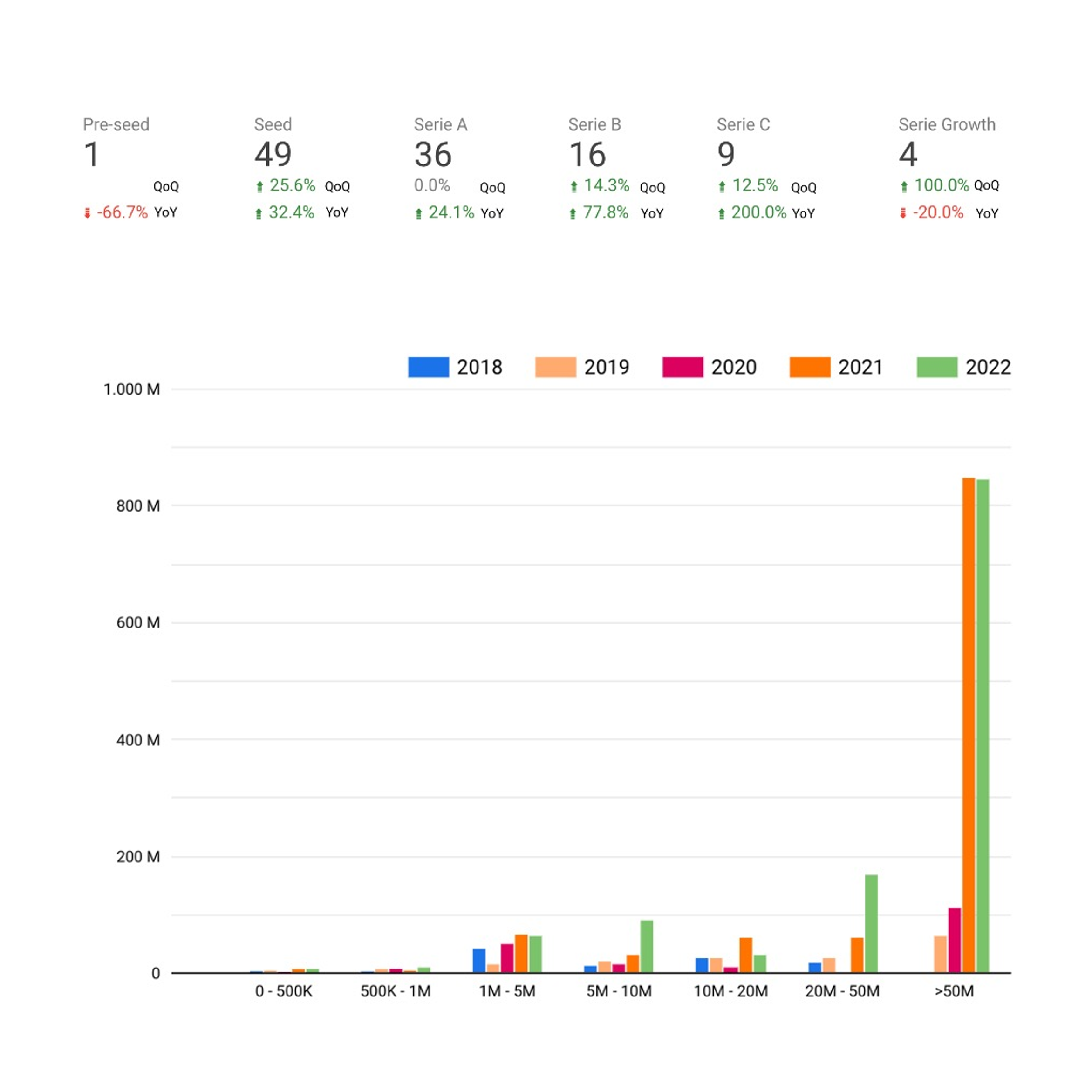

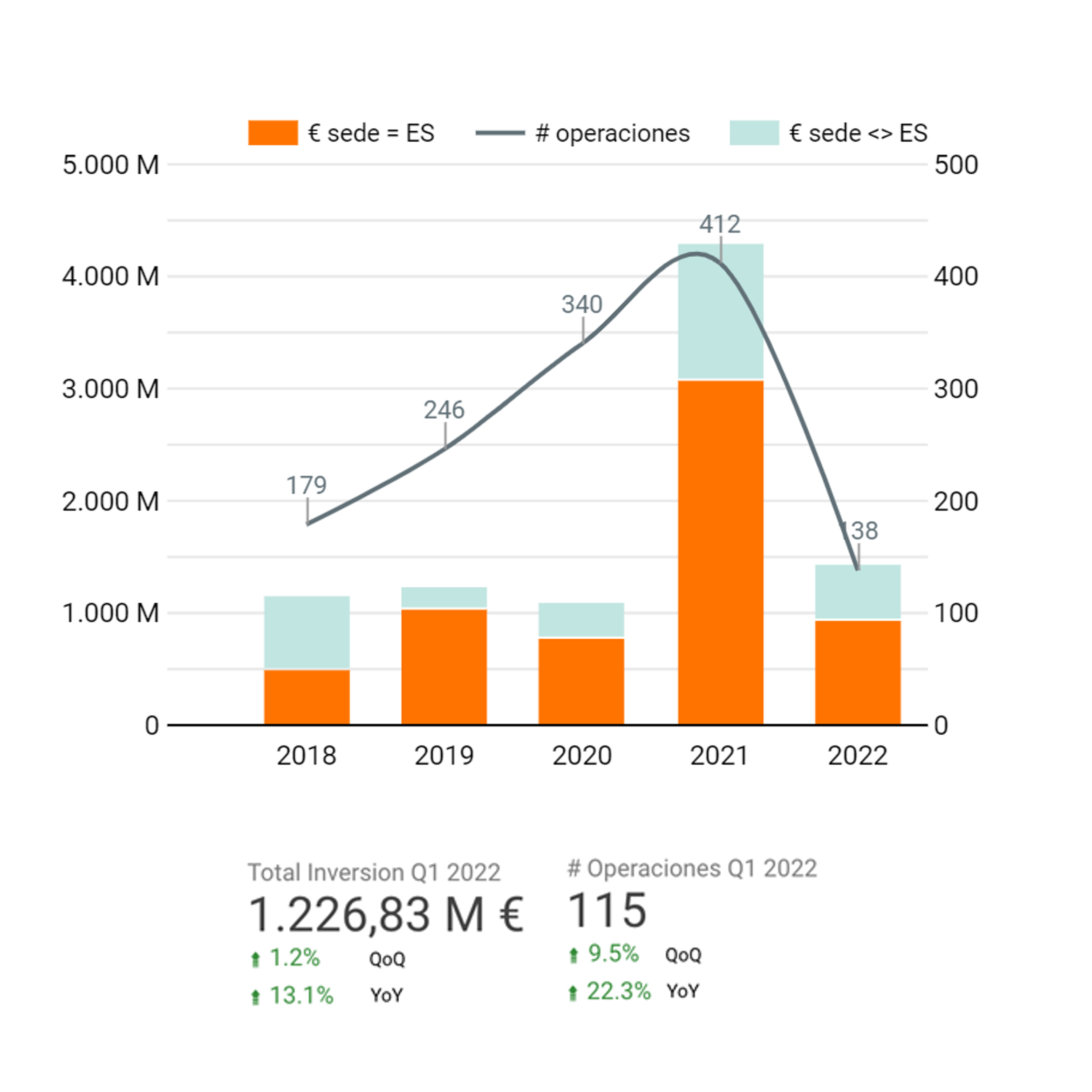

El volumen de inversión en startups ha sido ligeramente superior al captado en el mismo periodo de 2021, si bien se han incrementado un 22,3% el número de operaciones realizadas. En concreto, en los tres primeros meses del año, en España se realizaron 115 operaciones por un total de 1.226 millones de euros.

Si dejamos de lado las megarrondas, que pueden distorsionar la realidad subyacente del trimestre, se percibe un incremento de más de un 60% de inversión respecto al mismo periodo del año anterior.

Se trata de cifras realmente destacables si se tiene en cuenta que 2021 ya había sido un año récord en cuanto a inversiones, con 4.294 millones de euros captados. Fue la mejor cifra de la serie histórica, repartida en más de 400 operaciones, con notable presencia de fondos estadounidenses y europeos. Por tanto, si alguien pensaba que el ecosistema había tocado techo, la realidad es que la madurez y solidez demostradas aún dejan un amplio margen de crecimiento.