- El primer semestre cierra con 2.059 M€ invertidos (+5% interanual) en 193 operaciones (+3%).

- Once megarrondas (rondas iguales o superiores a 50 M€) concentran 1.197 M€, el 58% del capital del semestre, y crecen con fuerza, +17% en volumen, +10% en operaciones.

- La actividad sin megarrondas retrocede un 9% hasta 862 M€ en 182 operaciones: la verdadera medida del pulso del ecosistema, que sigue en fase de normalización bajista.

- La mayor ronda del periodo es la de PLD Space (180 M€), seguida de Twinco (165 M€) y Factorial (129 M€).

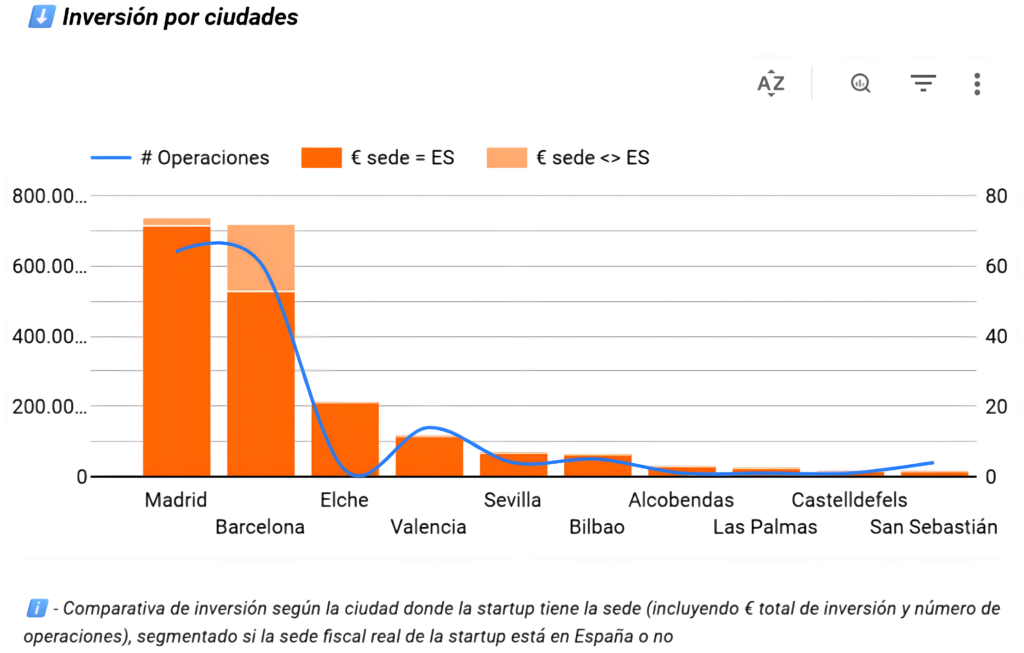

- Sorpasso de Madrid a Barcelona: la capital alcanza 738 M€ y adelanta a la ciudad condal, que capta 717 M€.

- Por fases, el Seed lidera la actividad (81 operaciones, +50%) y, junto al PreSeed (46), concentra dos de cada tres operaciones en las etapas más tempranas, mientras las fases de escalado (Series B y C) retroceden.

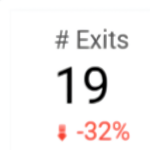

- Los exits retroceden un 32% (19 desinversiones), ninguna con importe comunicado, en un mercado de M&A prudente.

El primer semestre de 2026 se salda con un volumen de 2.059 M€ (+5%) repartido en 193 operaciones (+3%), un avance moderado que confirma la estabilización del ecosistema tras el ajuste de los últimos ejercicios. El crecimiento, no obstante, es más aparente que real: el número de operaciones apenas se separa del registro del año anterior y, como se verá, todo el impulso del volumen descansa sobre un puñado de rondas de gran tamaño.

Así lo anticipa el cruce media / mediana. La media se mantiene prácticamente plana en 11,6 M€ (+2%) mientras la mediana no se mueve (2,0 M€, 0%): la operación habitual del ecosistema sigue anclada en el entorno de los 2 M€. Que la media, muy sensible a las grandes rondas, apenas avance y la mediana quede clavada dibuja un mercado cuyo volumen lo sostienen unas pocas operaciones, no una recuperación de fondo.