Principales insights del trimestre:

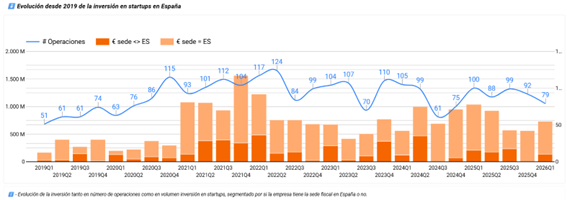

- El ecosistema cae en el primer trimestre del año tanto en volumen como en número de operaciones, con 731 millones de euros invertidos (–30%) y 79 operaciones (–21%), reflejando un arranque de trimestre débil.

- Las megarrondas (>50M€) concentran 370M€, el 51% del total invertido, en solo tres operaciones.

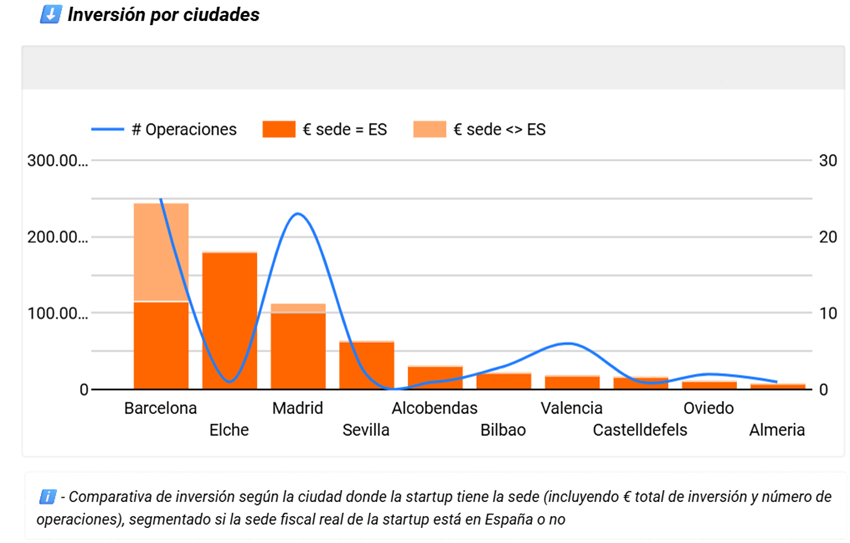

- La mayor ronda del trimestre la protagoniza PLD Space (180M€), empresa aeroespacial con sede en Elche que desarrolla cohetes reutilizables para acceso orbital comercial a satélites.

- Por geografía, Barcelona lidera en volumen de inversión captada, Elche sube al segundo puesto por la megarronda de PLD Space, Madrid queda tercera y Sevilla cuarta gracias a Universal DX.

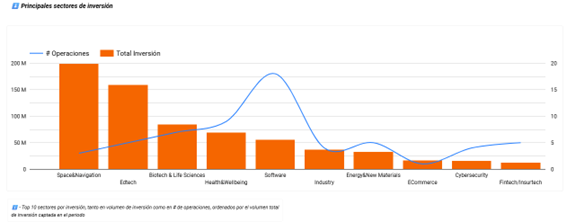

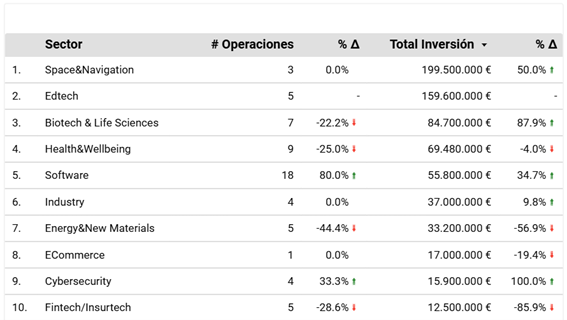

- Por sectores, Space, Edtech y Biotech dominan el volumen gracias al impacto directo de las megarrondas.

- La inversión por fases muestra fuertes caídas generalizadas salvo en Serie A (+48%).