Resumen generado por IA

En el primer semestre de 2025, las startups españolas captaron más de 2.000 millones de euros, un aumento del 23% respecto a 2024, pese a una reducción del 11% en el número de rondas (187). La mayor parte del capital (78%) se concentró en etapas avanzadas, especialmente en rondas Serie C y Growth, con 26 operaciones que sumaron más de 1.500 millones de euros. Los fondos de Venture Capital lideraron la inversión, participando en el 69% de las rondas, seguidos por instituciones públicas, corporaciones y Business Angels. Los sectores con mayor financiación fueron Software (395M€), Travel & Tourism (345M€) y Business & Productivity (257M€), destacando grandes rondas como las de Multiverse Computing, Travelperk y SliceBio. Barcelona se posicionó como epicentro de la inversión, con el 33% de las operaciones y el 47% del capital total.

El ecosistema muestra una clara preferencia por startups más maduras con modelos de negocio validados, reflejado en un aumento del tamaño medio de las rondas. La inteligencia artificial está impulsando la innovación, aunque las startups enfrentan retos para diferenciar su propuesta y alcanzar una distribución eficaz. La financiación se diversifica con una combinación de equity, deuda y subvenciones públicas, ayudando a reducir la dilución y optimizar costes. En cuanto a desinversiones, se registraron 24 exits, con operaciones destacadas como la salida a bolsa de Hotelbeds y adquisiciones relevantes, evidenciando la madurez creciente del sector.

???? ¿Qué sectores lideran la inversión? ???? ¿Qué ciudades concentran más capital? ???? ¿Qué retos enfrentan las startups en fases iniciales?

Puntos clave

- Las startups españolas levantaron más de 2.000 millones de euros en el primer semestre de 2025, un 23% más que en el mismo periodo de 2024, a pesar del descenso del 11% en el número de operaciones (187 rondas).

- Las rondas Serie C y Growth sumaron 26 operaciones (15% del total), y captaron más de 1.500M€, un 78% del total invertido.

- Los fondos de Venture Capital lideran el ecosistema inversor al participar en el 69% de las rondas, seguidos de las inversiones de instituciones públicas, corporaciones y Business Angels.

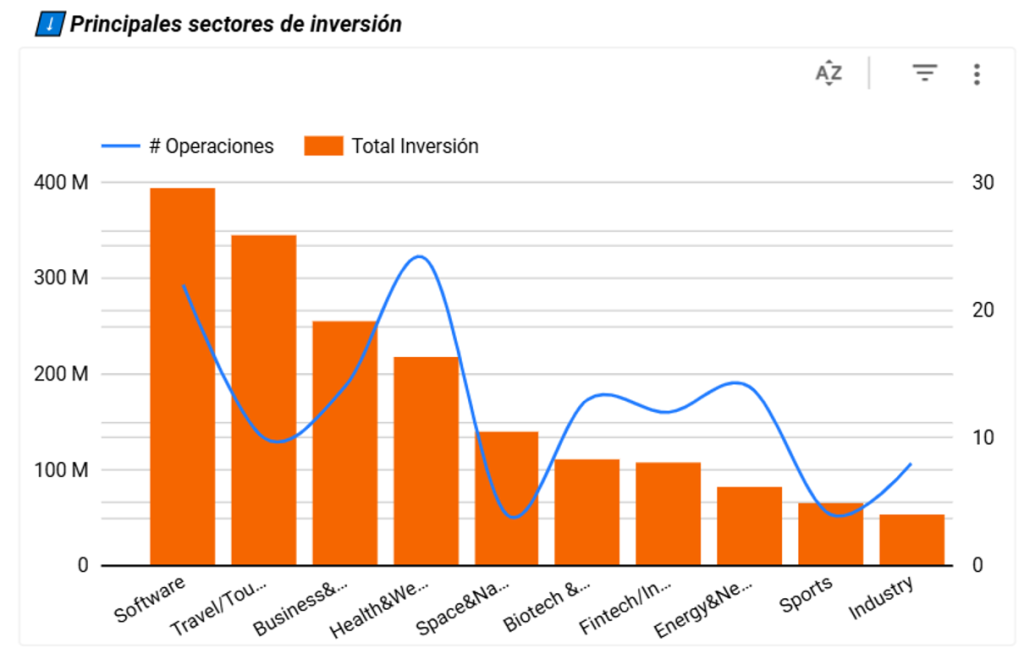

- Los sectores qué más inversión han recibido son Software (395M€), Travel & Tourism (345M€) y Business and productivity (257M€), contando todos ellos con rondas superiores a los 100 millones de euros.

- El pódium de las mayores rondas corresponde a Multiverse Computing (dos rondas 67M€ + 189M€), Travelperk (190M€) y SliceBio (110M€).

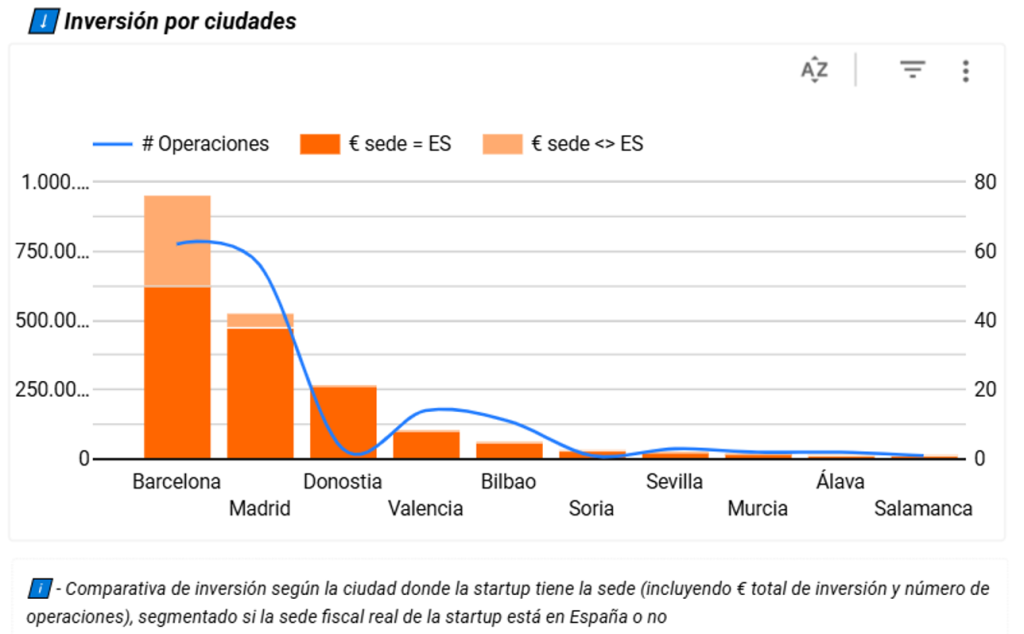

- Barcelona, epicentro de la inversión: Barcelona lidera con el 33% de las rondas y el 47% del capital total (955M€). También destacan Madrid (527M€) y San Sebastián (261M€).

- Exits: En el primer trimestre se produjeron 24 exits, un número menor que en mismo periodo de 2024, pero con operaciones de alto impacto, como la salida a bolsa de Hotelbeds.

Volumen de inversión

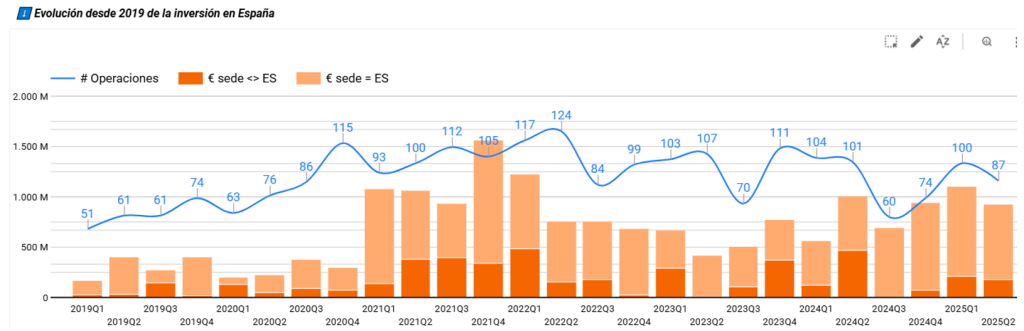

La primera mitad de 2025 ha traído buenas noticias para el ecosistema startup en España. Las startups españolas han levantado más de 2.000 millones de euros, lo que supone un crecimiento del 23% respecto al mismo periodo de 2024.

El aumento del apetito inversor por las startups se correlaciona con la disminución de los tipos de interés por los bancos centrales en el último año. El aumento de liquidez en los mercados, ha favorecido que los inversores se fijen en productos potencialmente más rentables a largo plazo como es el Capital Riesgo, en lugar de otros instrumentos financieros con rentabilidades menguantes.

Sin embargo, este aumento del capital se ha concentrado en menos operaciones; 187 en total, lo que representa un descenso del 11% respecto al primer semestre del año anterior.

Analizando el tamaño de las operaciones, destaca un aumento de la media y la mediana hasta llegar a 12M€ y 2M€ respectivamente. Esto evidencia un claro interés por parte de los inversores en empresas más maduras, con rondas de financiación de mayor volumen.

El creciente interés de los inversores por operaciones de mayor envergadura evidencia una preferencia por startups más consolidadas, con modelos de negocio validados y canales de distribución bien establecidos. Estos factores, especialmente valorados en entornos tecnológicos y económicos inciertos, permiten una reducción del riesgo.

El ecosistema emprendedor está atravesando una transformación significativa impulsada por el auge de la inteligencia artificial. Cada vez más startups se apalancan en agentes de IA y técnicas como el vibe coding para acelerar el lanzamiento de sus productos. Sin embargo, muchas de estas nuevas iniciativas, centradas en la digitalización de procesos mediante IA, enfrentan aún dos desafíos clave para sobrevivir en el largo plazo:

- Demostrar un modelo de negocio diferencial, difícilmente replicable solo con tecnología, que ofrezca un valor real más allá de las mejoras incrementales de los grandes modelos de lenguaje (LLMs) como ChatGPT, Gemini o Claude.

- Establecer una red de distribución eficaz, que les permita acceder a los clientes de forma rentable y sostenida en el tiempo, maximizando el impacto de su propuesta de valor.

Inversión por fases

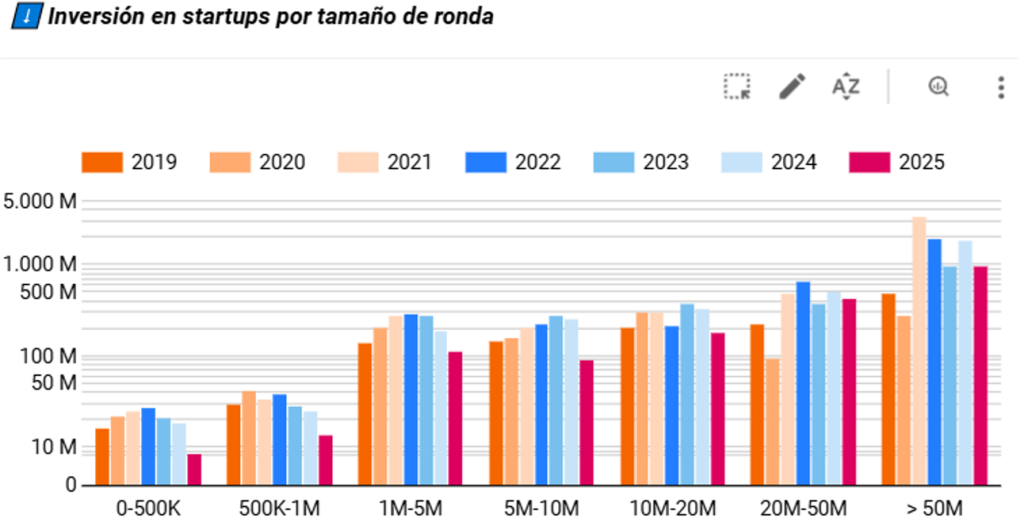

- Pre-seed: Apenas se han registrado 7 operaciones (≤100.000€), el 4% del total. Esta baja cifra se explica, en parte, por la escasa visibilidad mediática de las rondas más pequeñas y por el hecho de que, en muchos casos, el importe de la inversión no se hace público.

- Dominan en volumen de operaciones, con más de 100 rondas, lo que equivale al 58% del total. No obstante, ambas fases muestran una caída de entre el 10 y el 20%. Es fundamental prestar atención a las etapas más tempranas del desarrollo de las startups, sin un apoyo adecuado en estas fases iniciales, muchas de estas iniciativas no lograrán madurar ni avanzar hacia etapas posteriores. Garantizar este acompañamiento inicial es crucial para mantener un flujo constante de proyectos con potencial de convertirse en futuras scaleups.

- Han ganado popularidad con 28 rondas (15% del total), frente a 19 en el mismo periodo del año anterior. El capital invertido en estas fases ha superado los 1.500 millones de euros, lo que representa un 77% del total invertido. Este dato resalta la creciente importancia de las rondas maduras, que aumentan un un 55% en el caso de las Series C y un 22% en las Series Growth.

Tipo de inversor más activo

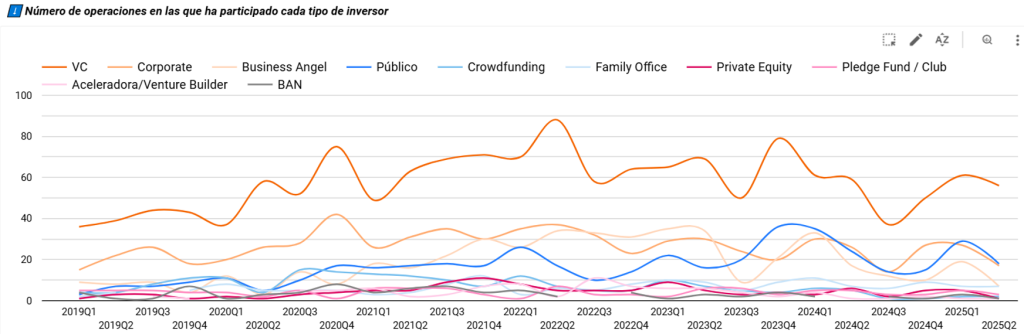

En el primer semestre de 2025, el principal financiador de las startups ha sido los fondos de Venture Capital, participando en el 69% de las operaciones que se han producido en España.

Las instituciones públicas, como ENISA, CDTI y EIC, se consolidan como el segundo perfil inversor más activo en el ecosistema startup español participando en 53 operaciones. Su participación ha crecido de forma notable. Estas entidades suelen intervenir en las rondas de financiación de manera complementaria al capital privado, aportando estabilidad, confianza y facilitando la atracción de capital privado.

En tercera posición se encuentran la inversión de corporaciones con 45 operaciones, que suelen inverir estratégicamente en startups relacionadas con su industria.

Cabe destacar el papel de los Business Angels, que han participado en 29 operaciones durante el primer semestre. Su aportación es especialmente relevante en las fases iniciales de las startups, donde el riesgo es mayor y el acceso a financiación más limitado. Muchos de ellos son emprendedores de éxito que deciden reinvertir su experiencia, red de contactos y capital en nuevos proyectos.

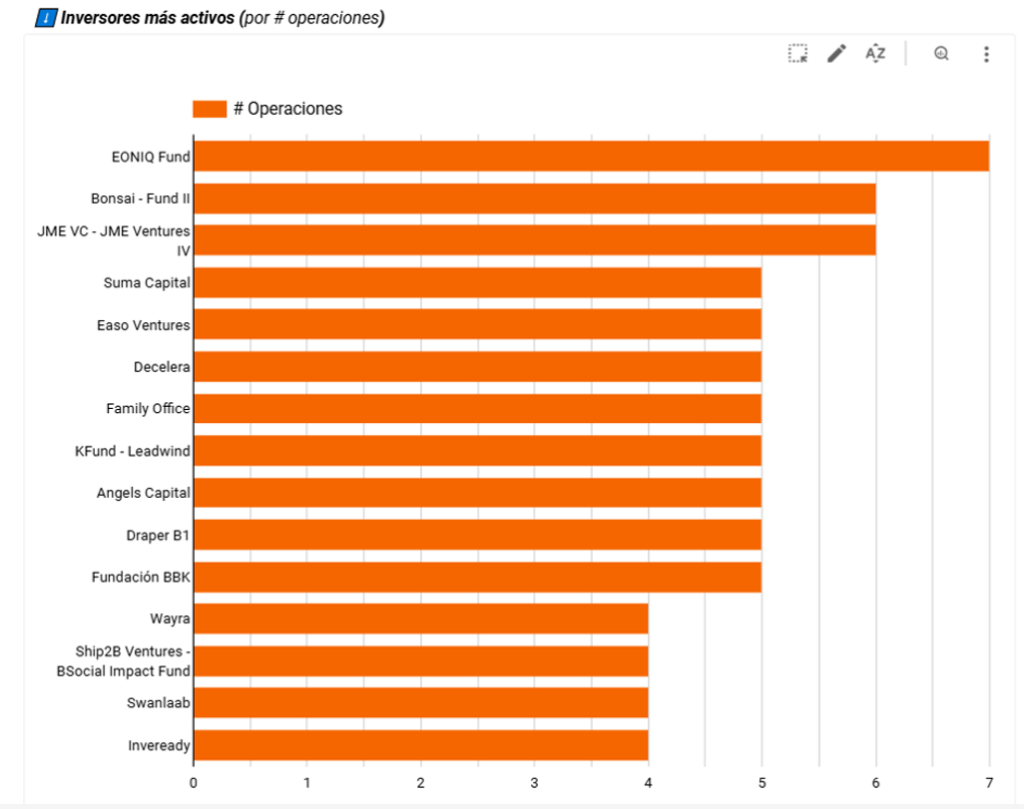

Destacan como inversores más activos en número de operaciones:

- Eoniq: Fondo de inversión centrado en las startups tecnológicas en etapas iniciales, especialmente aquellas fuera de Madrid o Barcelona.

- Bonsai partners: Invierte en startups europeas hasta Serie B.

- JME Capital: El fondo vinculado a José Manuel Entrecanales que invierte en startups españolas.

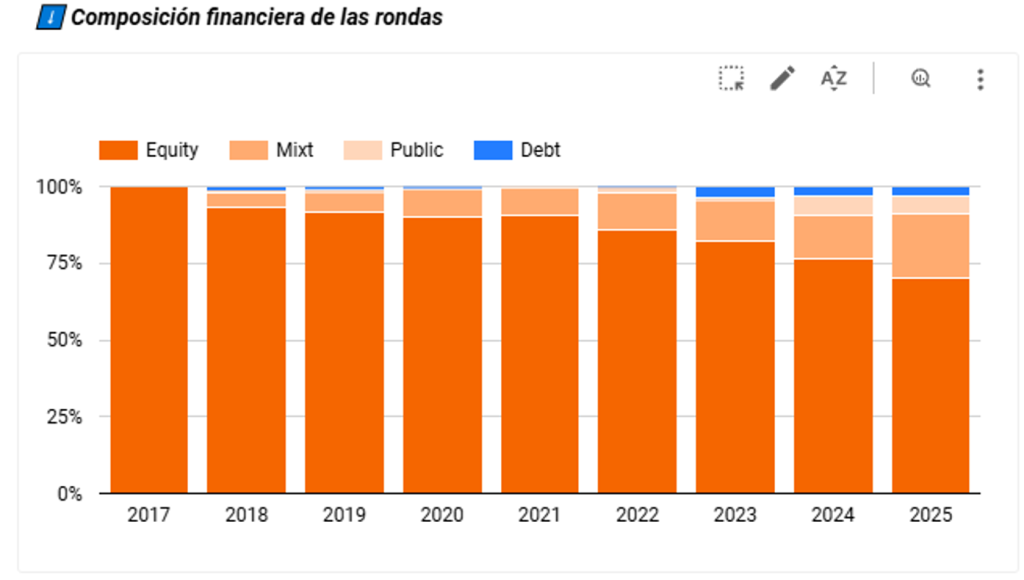

Como signo de la creciente madurez del ecosistema de startups en España, se observa una evolución en los instrumentos financieros utilizados por los inversores. Las rondas de financiación ya no se estructuran exclusivamente mediante ampliaciones de capital, cada vez más incorporan deuda y subvenciones públicas.

En las etapas iniciales, es común que las startups complementen la inversión en equity con préstamos blandos de instituciones públicas. Por su parte, las startups más consolidadas recurren con mayor frecuencia a la financiación mediante deuda, aprovechando su mayor capacidad para generar caja.

Esta diversificación de mecanismos financieros resulta especialmente beneficiosa para los emprendedores, ya que les permite reducir la dilución de su participación en el capital y optimizar el coste de financiación (WACC).

Ubicación de los fondos

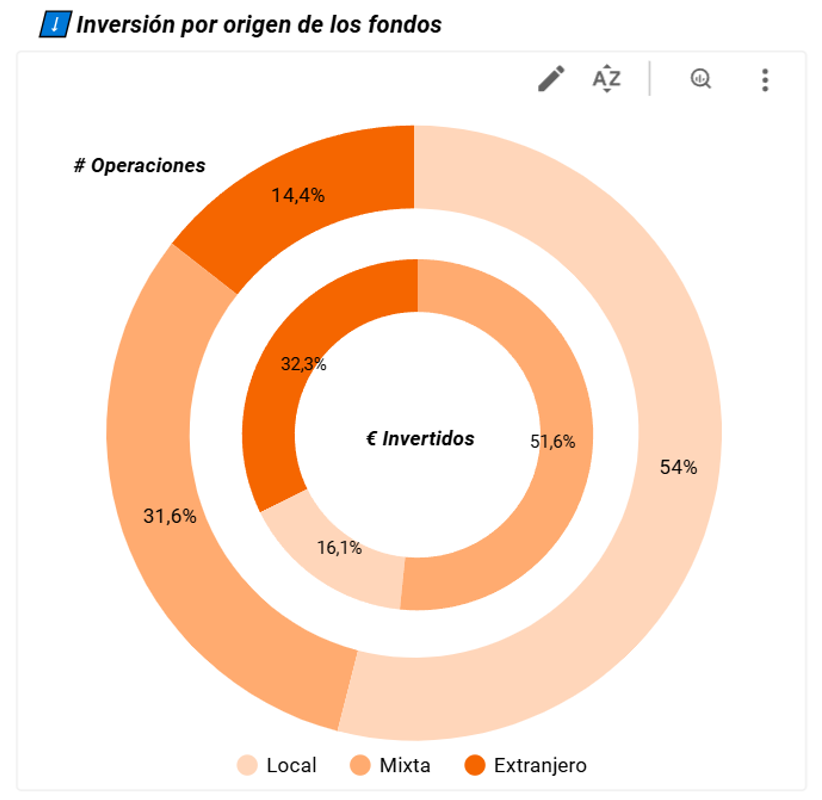

En el 85% de las operaciones participó al menos un inversor español.

Las operaciones financiadas exclusivamente por inversores extranjeros descendieron un 7% en número y un 42% en volumen económico respecto a 2024.

Durante el primer semestre se contabilizaron 59 rondas mixtas, donde co-invierten fondos españoles y extranjeros. Estas rondas movilizaron más de 1.000 millones de euros, un 52% del total invertido en España en startups en el primer semestre de 2025.

Sectores con mayor actividad

El sector que más ha destacado en cuanto al volumen de inversión es el Software, que ha conseguid atraer en la primera mitad del año, 395 millones de euros en 22 operaciones.

Sorprende “Travel & tourism” con 345 millones en 10 operaciones, un crecimiento significativo frente al año anterior.

El tercer lugar del pódium lo ocupa el sector “Business & productivity”. Las startups dedicadas a eficientar y organizar los procesos empresariales a través de la tecnología, han conseguido captar en el primer semestre del año un total de 257 millones de euros en 14 operaciones.

Operaciones más relevantes

Cuatro de las cinco mayores rondas de financiación pertenecen a los sectores más dinámicos mencionados en el apartado anterior. A continuación se muestra una tabla con los detalles de las rondas.

| Startup | Ciudad de fundación | Actividad | Inversión captada 2025 | Lead investor |

| Multiverse Computing | San Sebastián | Soluciones de software para inteligencia artificial y computación cuántica. | 67M€ (marzo) + 189M€ (junio) | SETT y Bullhound Capital |

| TravelPerk | Barcelona | Plataforma para gestión de viajes de empresa. | 190M€ | Atómico y EQT Partners |

| SpliceBio | Barcelona | Terapias génicas basadas en tecnología de empalme de proteínas para enfermedades hereditarias. | 119M€ | EQT Partners |

| Factorial | Barcelona | Software de RR.HH. para pymes (nóminas, vacaciones, fichajes, etc.). | 110M€ | General Catalyst |

| Jobandtalent | Madrid | Plataforma de empleo temporal basada en algoritmos y matching. | 92M€ | Blackrock |

Mapa de la Inversión: ¿Dónde se está moviendo el capital?

Barcelona ha contado con 62 rondas de inversión en startups en el primer semestre del año 2025, representando un 33% del total de operaciones del total español. Colectivamente, las startups de Barcelona han captado 955 millones de euros, lo que representa un incremento del 27% respecto al mismo periodo del año anterior. Destacan rondas como Travelperk, SpliceBio y Factorial.

Madrid ha conseguido en el primer semestre un total de 56 operaciones que han implicado 527 millones de euros. Madrid ha contado con importantes rondas de financiación, como Job and talent, Playtomic y Xcalibur Smart Mapping.

En tercera posición se encuentra San Sebastián, que aunque solamente ha tenido 3 operaciones de inversión, ha conseguido atraer 261 millones de euros. La principal startup impulsora de esta logro es Multiverse Computing, que ha protagonizado dos rondas de inversión por un total de 256 millones de euros, procedentes de fondos de venture capital, corporaciones, instituciones públicas estatatales y fondos públicos del País Vasco.

Desinversiones

En la primera mitad del año 2025, se han producido un total de 24 exits, que han aportado liquidez a los fundadores y a los inversores iniciales. Pese a que el número de exits es un 25% inferior a la cifra registrada en el mismo periodo del año anterior, se han producido grandes operaciones bajo distintos formatos:

- Salida a bolsa: Hotelbeds salió a bolsa en febrero de 2025 con una capitalización bursátil de 2.840 millones de euros.

- Exit industrial: vLex, la firma canadiense Clio, especializada en software jurídico, ha adquirido vLex por 850 millones de euros.

- Private Equity: Samy Alliance, la agencia de comunicación y marketing digital ha experimentado una venta mayoritaria al fondo de private equity londinense Bridgepoint por 300 millones de euros.

- Startups: Playtomic, ha comprado Timp por una cifra cercana a los siete millones de euros. Esta operación demuestra la opción de que las propias startups maduras adquieran otras de menor tamaño para crecer inorgánicamente y generar sinergias.