Resumen generado por IA

En 2024, la inversión en startups en España ha experimentado un crecimiento del 38% en los primeros nueve meses respecto a 2023, impulsada principalmente por mega rondas de más de 50 millones de euros y el aumento de inversores internacionales. Estas mega rondas representan el 55% del total invertido, aunque si se excluyen, se observa una disminución del 8% en el volumen y número de operaciones, reflejando retos en la financiación de fases tempranas. El importe medio de las rondas creció un 38%, llegando a 8,4 millones de euros, mientras que la mediana cayó un 16%, evidenciando una mayor proporción de rondas pequeñas. El inicio de la bajada de tipos de interés ha favorecido un renovado flujo de capital hacia proyectos más rentables y riesgosos.

Respecto a las tipologías de inversión, aumentan las rondas Series C y Growth, mientras que las rondas Preseed, Seed y Series A y B disminuyen, indicando preferencia por startups en fases maduras. La inversión pública creció un 24%, y entre inversores locales destacan Demium e Inveready, mientras que en el ámbito internacional sobresalen EIC Accelerator y Softbank. Por sectores, Fintech/Insurtech lidera con el 28% de las inversiones, seguido por Travel & Tourism y Mobility & Logistics. Geográficamente, Barcelona y Madrid concentran mayor inversión, con Palencia ganando relevancia por la destacada ronda de Zunder. La actividad de desinversiones o exits también ha sido intensa, con 48 operaciones en nueve meses, incluyendo la adquisición relevante de HG Capital en una plataforma europea de software. En conjunto, 2024 muestra una recuperación económica en el ecosistema emprendedor español, impulsada por mega rondas y confianza extranjera, pese a la reducción en el número total de operaciones.

El mercado de inversión en startups ha crecido notablemente en 2024, impulsado por el interés en proyectos más avanzados.

En el mundo de la inversión en startups, 2024 ha traído varias noticias. Mega rondas, sectores emergentes y una renovada confianza de los inversores internacionales están impulsando esta transformación. Aunque las grandes apuestas han aumentado, la inversión en fases tempranas enfrenta desafíos. Descubre las cifras y tendencias que dan forma al emprendimiento en España.

Volumen de inversión

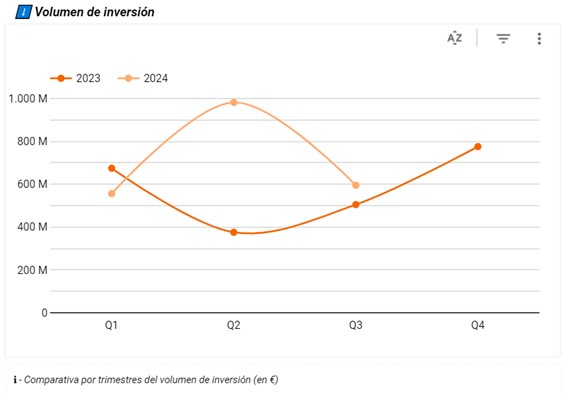

El volumen total de inversión ha crecido un 38% en los primeros nueve meses de 2024 en comparación con el mismo periodo de 2023. Dado que ya se ha alcanzado el 92% del total invertido durante todo 2023, se anticipa un cierre de año con una cifra superior.

Este crecimiento se explica en gran medida por el aumento de las mega rondas, aquellas de más de 50 millones de euros, y que a menudo incluyen la participación de inversores internacionales.

Si no se consideran estas mega rondas, se observa una disminución del 8% en el volumen de inversión y una caída del 11% en el número de operaciones. En lo que va de 2024, las mega rondas representan el 55% del importe total de inversión en startups.

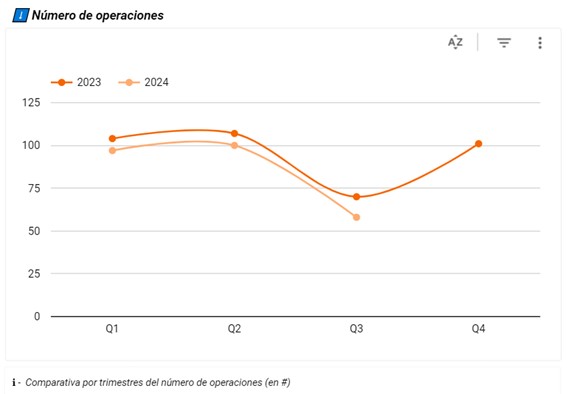

El número de operaciones ha descendido un 8% respecto a los 9 primeros meses de 2023.

Se ha producido un aumento del 38% en el importe medio de las rondas, llegando a 8,4 millones de euros. Esta situación se debe a la disminución en el número de operaciones, combinada con un incremento en el volumen de inversión. Este dato está claramente influenciado por el aumento de mega rondas.

A pesar de la tendencia al alza en el volumen de inversión, la mediana de las rondas ha caído un 16%, situándose en 1 millón de euros, lo que evidencia una mayor proporción de rondas de menor tamaño. Esto refleja una disminución en la financiación de startups en fases tempranas.

Sin embargo, el aumento del volumen de inversión económica podría ser una señal de recuperación económica en el ecosistema de financiación de startups tras los dos últimos años de descenso. El inicio de la bajada de tipos de interés en 2024 puede propiciar un renovado flujo de capital hacia proyectos de mayor rentabilidad y riesgo, al mejorar la TIR de las operaciones con startups.

El año comenzó con una caída del 17% en la inversión durante el primer trimestre, pero el segundo trimestre experimentó una notable mejora, con un aumento del 161%. El tercer trimestre mostró un crecimiento moderado, con un incremento del 22% en los fondos captados por startups.

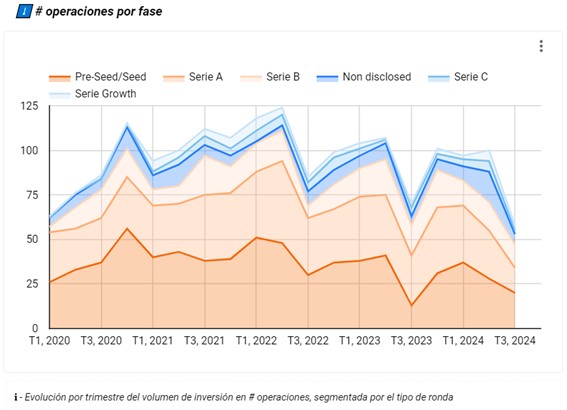

Tipologías de las rondas de inversión

Comparando los tres primeros trimestres de 2024 frente al mismo periodo del año pasado, se ha observado un aumento en el número de rondas de Series C y Series Growth, que han pasado de 11 a 13 y de 6 a 11 respectivamente. Sin embargo, otras categorías de rondas han visto una disminución: las rondas Preseed/Seed han pasado de 92 a 85, las Series A de 98 a 73, y las Series B de 53 a 43. Dichas tendencias evidencian un creciente interés por proyectos en fases más maduras.

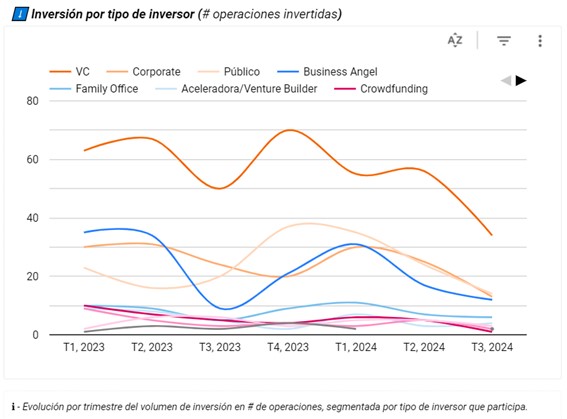

¿Qué tipo de inversores han estado más activos?

El análisis de la actividad inversora muestra una leve disminución en la participación de los principales tipos de inversores durante los primeros nueve meses de 2024. Como aspecto positivo, repunta la inversión pública, que se incrementa en un 24% en los primeros 9 meses de 2024 respecto al mismo periodo del año anterior.

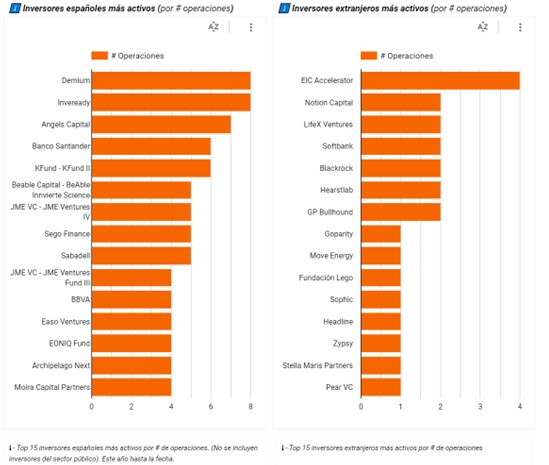

Entre los inversores locales más activos, destacan:

- Demium e Inveready, con 8 operaciones cada uno

- Angels Capital con 7 operaciones

- Banco Santander y K-Fund, que han realizado 6 operaciones cada uno

En el ámbito internacional:

- EIC Accelerator, vehículo público europea, con 4 operaciones

- Notion Capital, LifeX Ventures, Softbank, BlackRock, Hearstlab y GP Bullhound, cada uno con 2 operaciones.

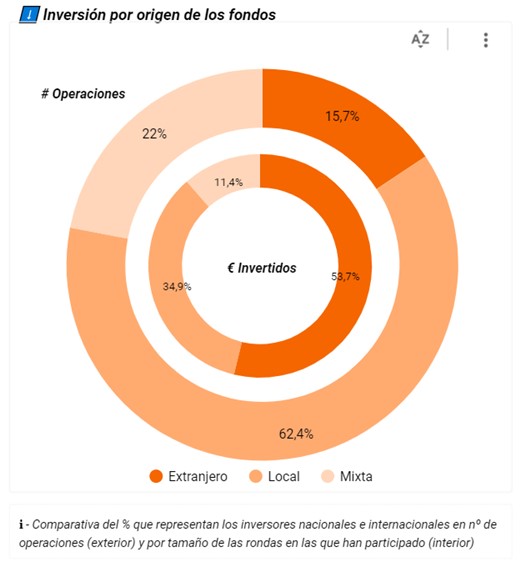

En los primeros 9 meses de 2024, el número de rondas en las que participan exclusivamente inversores locales representan la mayoría de las operaciones, con un 62% del total. Sin embargo, el 54% del volumen económico de inversión, corresponde a las rondas en las que participan exclusivamente inversores extranjeros, quienes suelen invertir en fases más maduras y, por lo tanto, en rondas de mayor tamaño.

Respecto al volumen de inversión según la nacionalidad de los inversores, se observa que las rondas financiadas únicamente por inversores extranjeros han alcanzado el 134% del total invertido en todo 2023 por esta categoría. Este es un dato muy positivo que demuestra que los inversores internacionales muestran confianza en el ecosistema emprendedor español.

En contraposición, las rondas mixtas, donde coinvierten inversores extranjeros y nacionales, han disminuido, situándose en el 27% de la inversión registrada el año pasado en este tipo de rondas durante los 3 primeros trimestres del año. La inversión local registra en los nueve primeros meses del año el mismo volumen que en todo el año pasado.

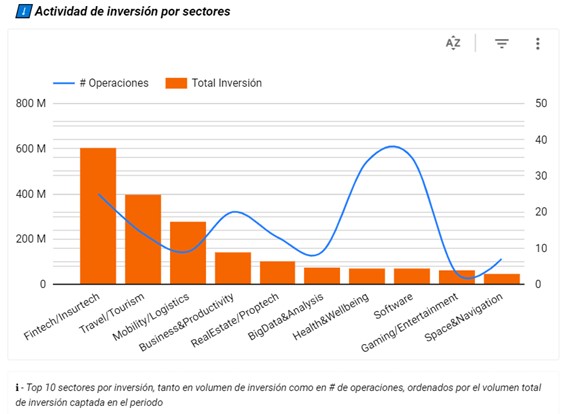

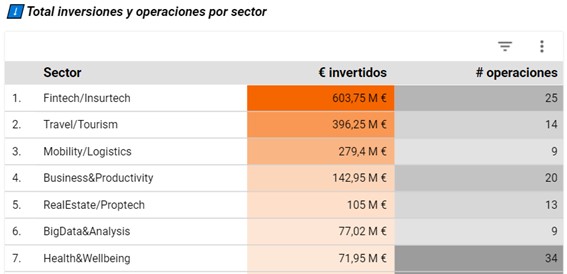

Los sectores en los que existe más actividad

El sector Fintech/Insurtech está destacando en 2024, reprensentando el 28% del total de las inversiones en startups y captando 603 millones de euros en los primeros 3 trimestres del año.

Otros sectores que también muestran perspectivas prometedoras son Travel & Tourism, que se sitúa en segundo lugar con 396 millones de euro, impulsado por las favorables previsiones globales para el turismo derivadas de los cambios de hábitos de consumo y situación financiera de los países desarrollados. La tercera posición del ranking de financiación la ocupa el sector Mobility&Logistics, con 279 millones de euros captados.

¿En qué compañías se ha invertido?

La operación más destacada es Zunder, el operador de carga ultra-rápida para vehículos eléctricos de referencia en el sur de Europa. La empresa palentina ha captado 225 millones de euros.

En segundo lugar, se encuentra Boopos, el nuevo proyecto Juan Ignacio García Braschi (cofundador de Cabify), que ha captado 175 millones de euros de inversión. Boopos es un marketplace donde se compran y venden pequeños negocios digitales, cuenta con equipo en Madrid y Miami, y tiene sede fiscal en Estados Unidos. Boopos se diferencia de sus competidores al ofrecer adicionalmente la financiación necesaria para llevar a cabo las operaciones subyacentes.

En tercera posición se encuentra ID Finance, con sede en Barcelona, que desarrolla servicios bancarios digitales, y ha conseguido una ronda de financiación de 140 millones de euros.

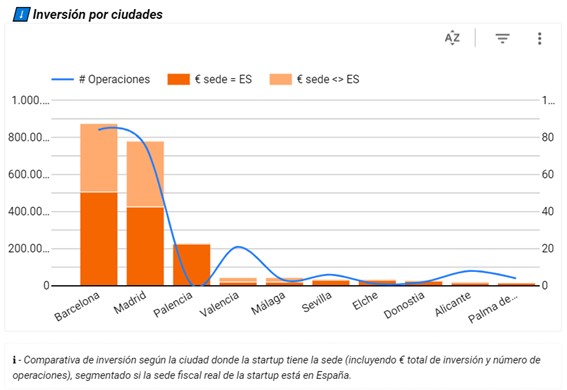

Cómo se reparte la inversión por la geografía española

En el mapa del emprendimiento español, Palencia ha ganado protagonismo al ocupar el tercer lugar en captación de inversiones, gracias a la destacada operación de Zunder, que ha levantado 225 millones de euros. Barcelona lidera los hubs de emprendimiento nacionales con 874 millones y Madrid le sigue con 780 millones.

Desinversiones (EXITS)

La actividad de exits en el año 2024 ha comenzado con una intensa actividad compradora. En 2023 se cerraron 53 operaciones, y en lo que va de 2024 ya se han completado 48, lo que representa el 90% del total de 2023.

En el tercer trimestre de 2024, la operación más relevante fue realizada por el fondo británico HG Capital, que adquirió cerca del 50% del grupo resultante de la fusión de Ctaima y E-Coordina, valorando la empresa combinada en 160 millones de euros. Esta inversión busca crear una plataforma de software líder en Europa para la gestión de contratistas, riesgos y cumplimiento, integrando las capacidades de ambas compañías y posicionándose como un referente en el ámbito europeo.

En conclusión, el volumen de inversión en startups ha crecido en 2024, impulsado por mega rondas y mayor interés de inversores internacionales. Aunque las operaciones han disminuido, el aumento del importe medio y la confianza extranjera sugieren una recuperación económica en el ecosistema emprendedor.