Resumen generado por IA

En el primer semestre de 2024, el volumen total de inversión en startups españolas aumentó un 49% respecto al mismo periodo de 2023, impulsado principalmente por un incremento en las rondas de Series C y Growth, que reflejan un mayor interés en proyectos en fases avanzadas. A pesar de que el número de operaciones disminuyó un 8%, el tamaño medio de las rondas creció un 29%, especialmente debido a un repunte en las mega rondas superiores a 50 millones de euros, donde predominan inversores extranjeros que aportan el 59,6% del capital. Por otro lado, las inversiones locales lideran en número de operaciones con un 61,6%, aunque su volumen total se mantiene por debajo del nivel del año anterior.

El sector Fintech/Insurtech destaca significativamente en 2024, captando 557 millones de euros, equivalente al 35% del total invertido, seguido por Travel & Tourism y Business & Productivity. En cuanto a las geografías, Barcelona y Madrid encabezan la captación de fondos con 740 y 672 millones respectivamente. En términos de desinversiones (exits), la actividad ha sido intensa, alcanzando el 70% de las operaciones cerradas en todo 2023 a mitad de año, lo que indica confianza y dinamismo en el ecosistema emprendedor español. Este escenario sugiere que, tras dos años de tendencia decreciente por factores macroeconómicos y geopolíticos, el mercado de inversión en startups podría estar recuperándose.

Analizamos la primera mitad de 2024 en cuanto a actividad del ecosistema startups español.

Puntos clave

- El volumen de inversión total aumenta un 49% respecto al mismo periodo de 2023. El número de operaciones ha descendido un 8% respecto a los 6 primeros meses de 2023.

- El incremento del volumen de inversión ha sido liderado por el incremento de operaciones en Series C y Series Growth, lo que muestra un creciente interés por los proyectos en fase de crecimiento.

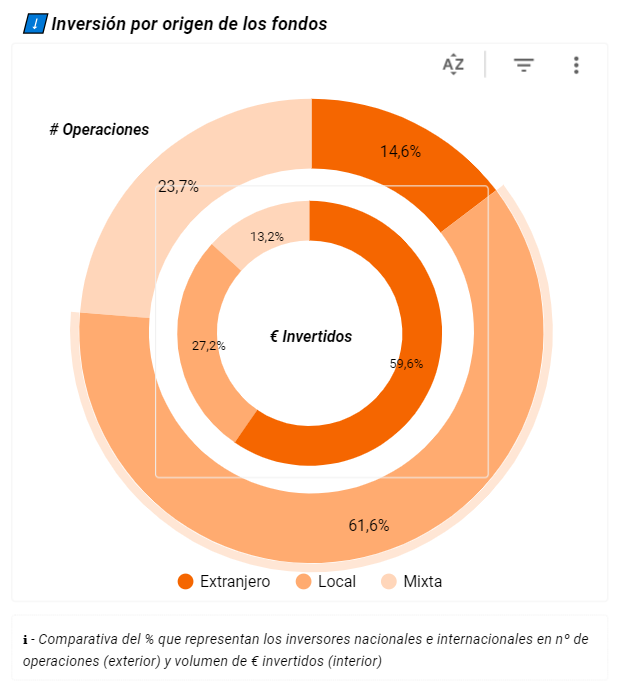

- Las rondas participadas por inversores locales representan la mayoría de las operaciones, el 61,6% en número, sin embargo, el mayor volumen de inversión, un 59,6%, corresponde a las rondas en las que únicamente participan inversores extranjeros.

- El sector Fintech/Insurtech está destacando notablemente en 2024, captando 557 millones de euros en la primera mitad de año, lo que representa el 35% del volumen total de inversión en startups este año.

- La actividad de exits en el año 2024 ha comenzado con una intensa actividad compradora. En 2023 se cerraron 53 operaciones, y en lo que va de 2024 se han completado 37, lo que representa el 70% del total de 2023 a mitad de año.

Volumen de inversión

El volumen de inversión total aumenta un 49% respecto al mismo periodo de 2023. En los 6 primeros meses de año se ha captado el 67% del total de inversión que se captó en 2023.

Un análisis más detallado revela que esto se debe principalmente al aumento de las mega rondas, aquellas superiores a los 50 millones de euros, que suelen contar con la participación de inversores extranjeros. Si excluimos las mega rondas de los datos proporcionados por el Observatorio, vemos que tanto el volumen de inversión como el número de operaciones están en línea con los niveles de 2023 para los dos primeros trimestres.

El número de operaciones ha descendido un 8% respecto a los 6 primeros meses de 2023.

La reducción en el número de operaciones, junto con el aumento en el volumen de inversión, nos indica un incremento en la ronda media, que ahora se sitúa en 7,9 millones de euros, un 29% más que el año anterior. Este dato está claramente influenciado por las mega rondas (superiores a 50 millones de euros), que han experimentado un repunte en 2024. No obstante, si analizamos la mediana, observamos una disminución del 16% en lo que va del año, situándose en 1 millón de euros. Esto indica una mayor prevalencia de rondas más pequeñas en comparación con el año anterior, reflejando una debilidad en el mercado, principalmente en etapas iniciales de la vida de las startups. Como resultado, hay menos capital disponible para financiar startups, lo que se traduce en recursos más limitados para el crecimiento de los proyectos.

Sin embargo, la mejora del volumen de la inversión es un síntoma claramente positivo, que nos hace pensar que podríamos haber llegado al punto más bajo de la tendencia decreciente observada en los últimos dos años, iniciada con la subida de tipos de interés que se produjo en 2023 y los conflictos geopolíticos que han derivado flujos de capital hacia otro tipo de inversiones.

El volumen de inversión arrancó el primer trimestre del año con peores resultados en comparación con el año pasado con una caída de la inversión del 17%, sin embargo en este segundo trimestre ha mostrado una fuerte mejora frente al mismo periodo de 2023, incrementando los fondos captados por las startups en un 169%.

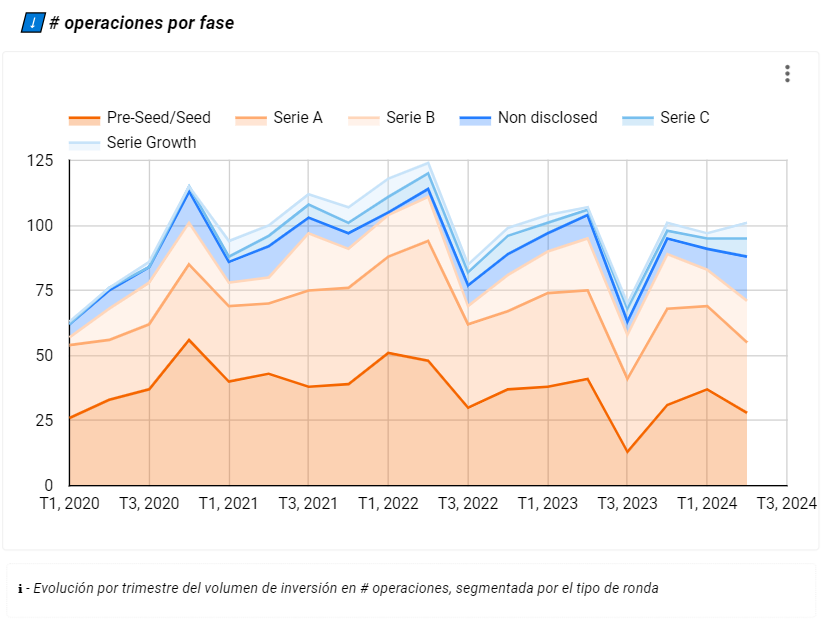

Tipologías de las rondas de inversión

En cuanto a las fases de madurez de las startups en las que se invierte, en el primer semestre de 2024 con respecto al primer semestre de 2023, se detecta un incremento de operaciones en Series C , de 6 a 11, y Series Growth, de 4 a 8, lo que podría indicar un creciente interés por los proyectos en fase de crecimiento. El resto de las tipologías de rondas decrecen, pasando asía las Series Preseed y Seed de 79 a 65, la Serie A de 70 a 59, y la Series B de 36 a 30.

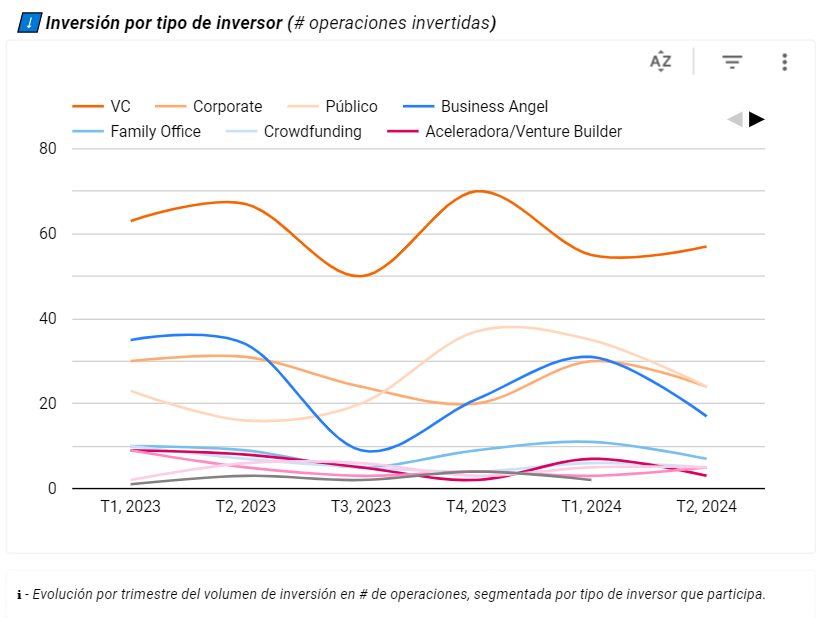

¿Qué tipo de inversores han estado más activos?

Si analizamos el número de operaciones en las que ha participado cada tipo de inversor, en el primer semestre de 2024 ha habido una ligera reducción en todas las tipologías de inversores más relevantes, con la excepción de la inversión pública que incrementa fuertemente si comparamos con el mismo periodo de 2023, donde participo en 39 operaciones por 59 en los primeros 6 meses de 2024.

Como inversores locales más activos en este primer semestre de 2024, destacan en cabeza Inveready con 8 operaciones. En segundo lugar con 5 operaciones K-Fund y Demium. La tercera posición es para Sego Finance, JME, BeAble Capital y Banco Santander con 4 operaciones cada uno.

Entre los inversores extranjeros lidera el ranking EIC Accelerator, vehículo público europeo, con 3 operaciones, seguido por Hearslab, Notion Capital, LifeX Ventures, Softbank, Singular Ventures y CRV que han realizado 2 operaciones cada uno.

En el primer semestre de 2024, las rondas en las que participan inversores locales representan la mayoría de las operaciones, con un 61.6% del total. Sin embargo, el mayor volumen de inversión, un 59,6%, corresponde a las rondas en las que participan inversores extranjeros, quienes suelen invertir en fases más maduras y, por lo tanto, en rondas de mayor tamaño.

Al examinar el volumen de inversión según la ubicación de los inversores, observamos que las rondas financiadas únicamente por inversores extranjeros han alcanzado el 109% del total invertido en 2023 por esta categoría. Este es un dato muy positivo que demuestra que los inversores internacionales han retomado la confianza en el ecosistema emprendedor español. En contraste, las rondas mixtas, donde coinvierten inversores extranjeros y nacionales, han disminuido, logrando solo el 23% de la inversión registrada el año pasado en este tipo de rondas durante la primera mitad del año. Por su parte, la inversión local está ligeramente por debajo del nivel de 2023, alcanzando el 42% de lo invertido en todo el año pasado.

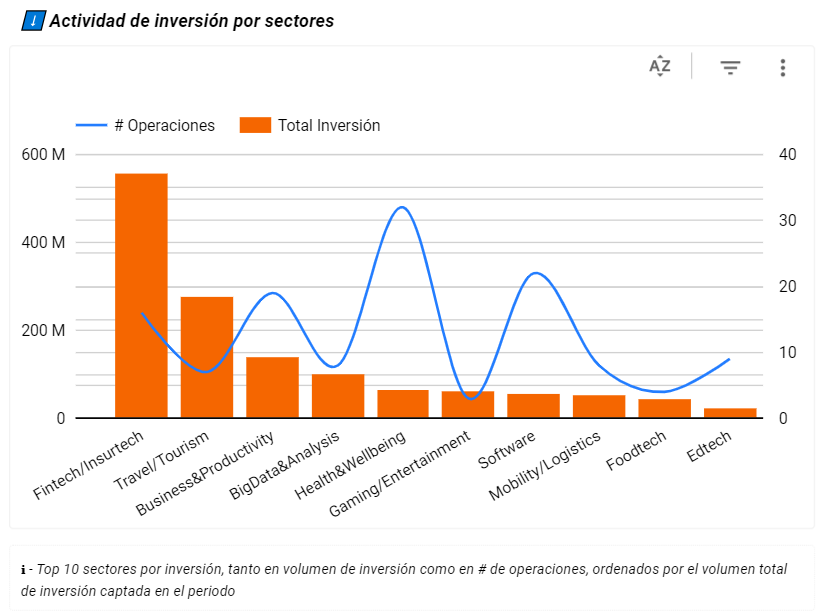

Los sectores en los que existe más actividad

El sector Fintech/Insurtech está destacando notablemente en 2024, captando 557 millones de euros en la primera mitad del año, lo que representa el 35% del volumen total de inversión en startups este año. Otros sectores que también muestran perspectivas prometedoras son Travel & Tourism, que se sitúa en segundo lugar con 278 millones de euros y se espera que tenga un rendimiento superior al promedio debido a las favorables previsiones globales para el turismo, y Business & Productivity, en tercer lugar con 141 millones de euros captados, que podría ser uno de los más beneficiados por el auge de la inteligencia artificial.

No podemos pasar por alto el sector de Health & Wellbeing, que, aunque ocupa la quinta posición en términos de volumen de inversión, ha registrado el mayor número de operaciones, con un total de 32. Esto indica un creciente interés y actividad en este campo.

¿En qué compañías se ha invertido?

La operación más destacada es la inversión de 175 millones de euros en Boopos, el nuevo proyecto del cofundador de Cabify, Juan Ignacio García Braschi. Con equipo en Madrid y Miami y sede fiscal en Estados Unidos, Boopos es un marketplace donde se compran y venden pequeños negocios digitales. Su principal diferencia radica en ofrecer, en paralelo, la financiación para llevar a cabo dichas operaciones.

En segunda posición se encuentra ID Finance, con sede en Barcelona, que desarrolla servicios bancarios digitales y ha conseguido una ronda de financiación de 140 millones de euros.

El tercer puesto lo ocupa Travelperk, también con sede en Barcelona, que ha levantado 126 millones de euros para seguir creciendo con su plataforma de viajes de empresa.

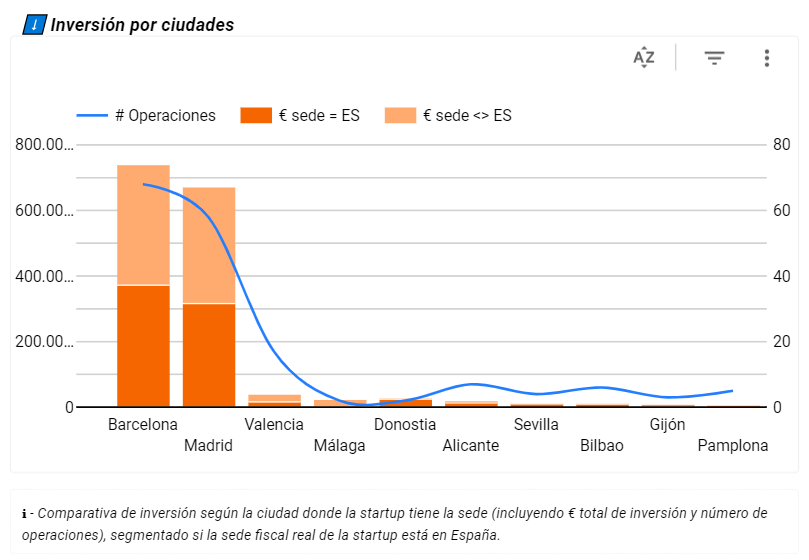

Cómo se reparte la inversión por la geografía española

Desde la perspectiva de los hubs de emprendimiento, Barcelona se sitúa a la cabeza con 740 millones de euros captados. En segunda posición se encuentra Madrid, con 672 millones de euros. El pódium lo completa Valencia, que ha captado 40 millones de euros.

Desinversiones (EXITS)

La actividad de exits en el año 2024 ha comenzado con una intensa actividad compradora. En 2023 se cerraron 53 operaciones, y en lo que va de 2024 ya se han completado 37, lo que representa el 70% del total de 2023 a mitad de año. Este es un indicador positivo que refleja el atractivo y la confianza de inversores locales y extranjeros en el ecosistema emprendedor español. Además, genera una retroalimentación positiva: los exits inspiran y motivan a otros emprendedores a buscar oportunidades disruptivas, creando un ciclo continuo de innovación.