Sin categorizar

Análisis Observatorio de Startups: tercer semestre 2025

FIBK

🔎 ¿Qué sectores lideran la inversión?

📈 ¿Qué ciudades concentran más capital?

💡 ¿Qué retos enfrentan las startups en fases iniciales?

Puntos Clave

- El volumen de inversión ha aumentado un 15% en los 9 primeros meses de 2025 respecto al mismo periodo del año anterior, superando los 2.600 millones de euros.

- Las rondas Serie A concentran el mayor número de operaciones (69). En cuanto al crecimiento interanual, aumentan considerablemente las Series C, lo que refleja un creciente interés por startups más maduras.

- El venture capital lidera en volumen y ha estado presente en 205 operaciones. Esto supone que el 71% de las rondas de financiación en España contaron con la participación de al menos un fondo de Venture Capital.

- Multiverse, Travelperk y Splice Bio protagonizan las mayores rondas desde enero. En el tercer trimestre, solo Lingokids ha cerrado una ronda superior a los 100 millones de euros.

- Barcelona se consolida como la ciudad española con mayor número de operaciones y volumen de inversión captado en los nueve primeros meses del año.

- Se incrementa el número de exits respecto al año anterior (+15%), destacando la salida a bolsa de Hotelbeds.

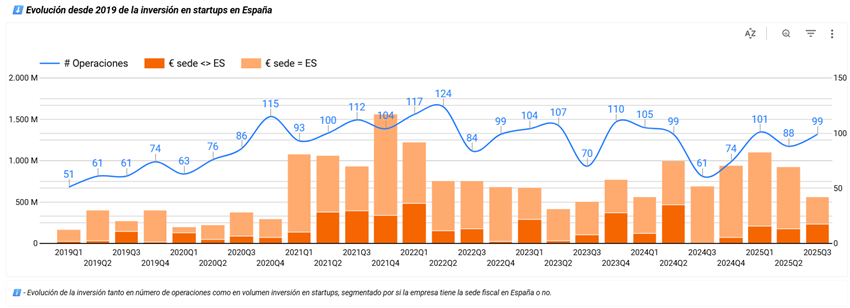

Volumen de Inversión

El año 2025 está siendo positivo para la inversión en startups españolas.

En los tres primeros trimestres, el volumen total de inversión ha aumentado un 15% respecto al mismo periodo de 2024, alcanzando los 2.606 millones de euros. Este capital ha financiado 288 operaciones, lo que representa un incremento del 9% en número de rondas.

Al analizar el tercer trimestre, se observa un aumento en el número de operaciones respecto al mismo periodo del año anterior (99 rondas), aunque el importe captado ha descendido un 36%.

El volumen total de inversión en startups españolas ha crecido un 15% en los primeros nueve meses de 2025 en comparación con el mismo periodo de 2024. Este avance implica que se haya alcanzado ya el 82% del total invertido durante todo el año pasado.

No obstante, el volumen de inversión en startups durante el tercer trimestre de 2025 ha sido un 36% inferior al registrado en el mismo periodo del año anterior.

Este descenso se explica por la reducción en el número de megarondas (aquellas con importes superiores a los 50 millones de euros) que se han reducido a la mitad, con solo dos operaciones cerradas en este trimestre.

El número de operaciones ha aumentado un 9% respecto a los tres primeros trimestres de 2024, llegando a 288 rondas

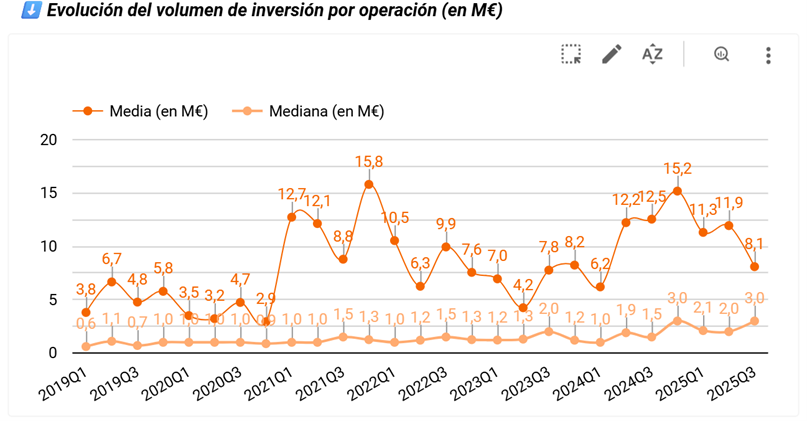

Como el capital total invertido aumentó más que la cantidad de rondas, también subió el importe por operación:

- Media aritmética: 10,6 M €, +7%.

- Mediana: 2,3 M €, +53%.

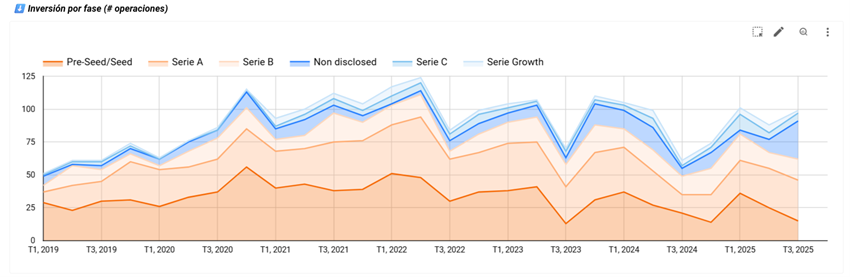

Inversión por fases

También ha aumentado el número de operaciones en serie B y A. Las Series A han sido las operaciones más frecuentes, alcanzando 86 operaciones en lo que llevamos de año. Esta casuística se debe a que las startups en Serie A pueden demostrar tracción y están en un momento de crecimiento exponencial en canales de distribución definidos.

Sin embargo, se ha reducido un 19% la inversión en startups en fases preseed/seed, reflejando una tendencia apreciada desde el año 2020. Esta situación se puede relacionar con tres factores:

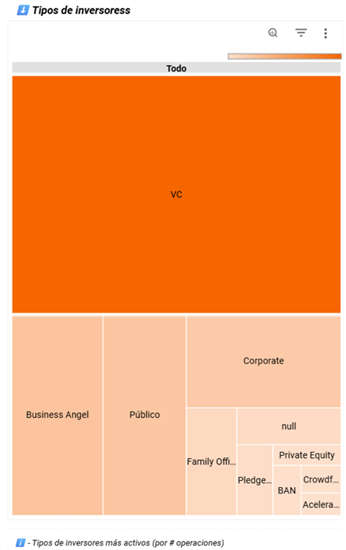

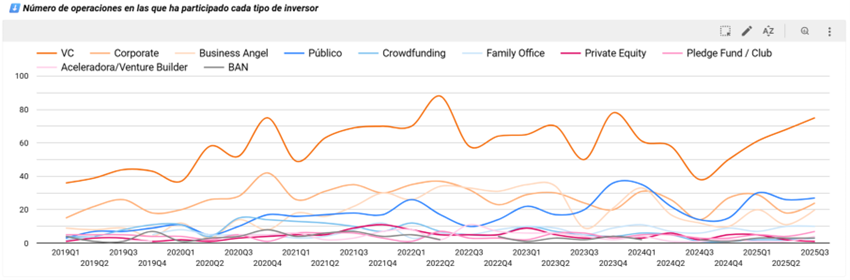

¿Qué tipo de inversores han estado más activos?

Los inversores más activos tanto por número de operaciones como por volumen invertido son los fondos de Venture Capital. Dichos fondos han participado en 204 operaciones durante los 9 primeros meses de 2025, lo que representa el 71% sobre el total de las rondas.

Los fondos públicos (83 operaciones), los corporate venture capital (71 operaciones) y los Business Angels (51 operaciones) también han contribuido significativamente a la financiación del ecosistema.

Las instituciones públicas apoyan a las startups económicamente de dos formas.

- La inversión pública directa, con referentes como el European Innovacion Council Accelerator (equity) o Enisa (préstamos blandos).

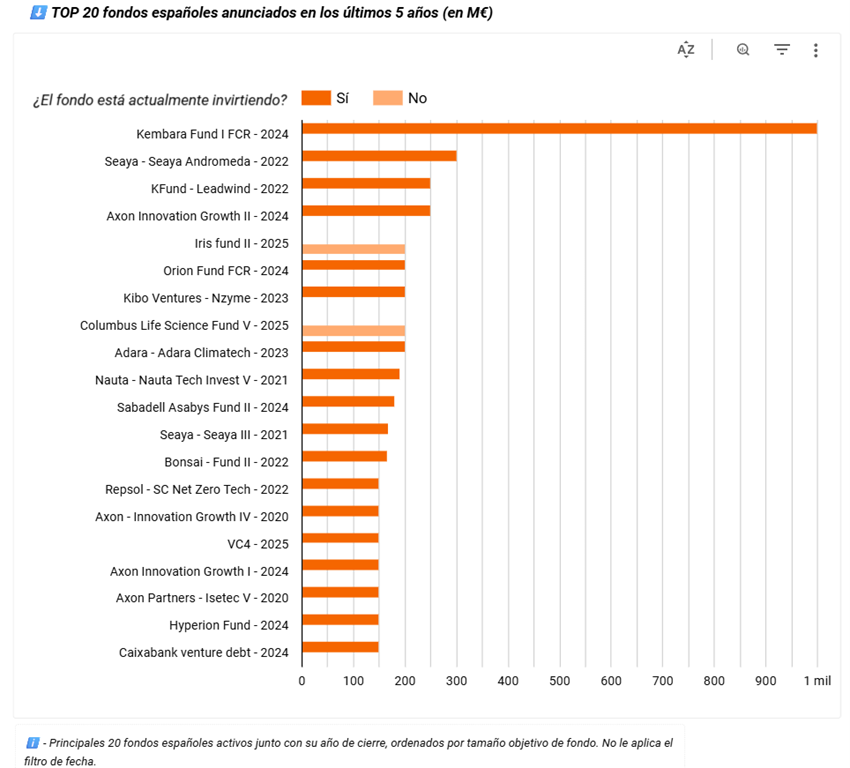

- Aportación dineraria a fondos de capital riesgo privados, como es el caso del Fond-ICO Global, que en 2025 seleccionó 11 fondos en los que invertirá hasta 850 millones de euros de fondos Next Generation EU.

Entre los inversores locales más activos en los tres primeros trimestres de 2025, destacan:

- JME Ventures

- Bonsai Partnets

- Empate entre EONIQ Fund y Draper B1

En el ámbito internacional destacan Andreeseen Horowitz (a16z), GP Bullhound y FJ Labs con 4 operaciones cada una en startups españolas.

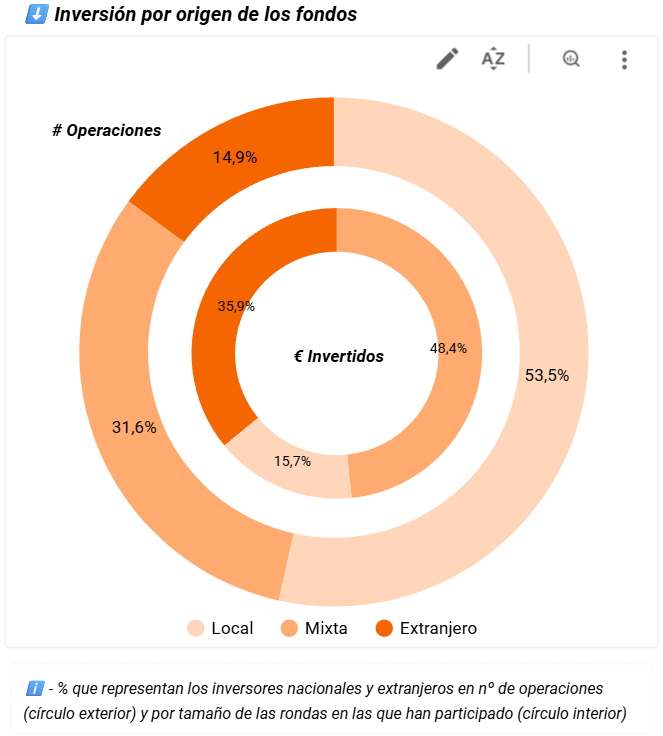

En los primeros nueve meses de 2025, la inversión mixta, aquella en la que participan tanto inversores nacionales como extranjeros en una misma ronda, ha destacado con un crecimiento de casi X3. Este tipo de operaciones ha concentrado el 48% del volumen total invertido, a través de 91 rondas.

También resulta muy relevante, que el número de rondas en las que participan exclusivamente inversores locales representa la mayoría de las operaciones, con un 54% del total. Sin embargo, suponen movilizaron el 16% del importe total. Esta situación se debe a que las rondas financiadas exclusivamente por inversores locales tienden a ser en fases más iniciales, con importes menores.

Ubicación de los fondos

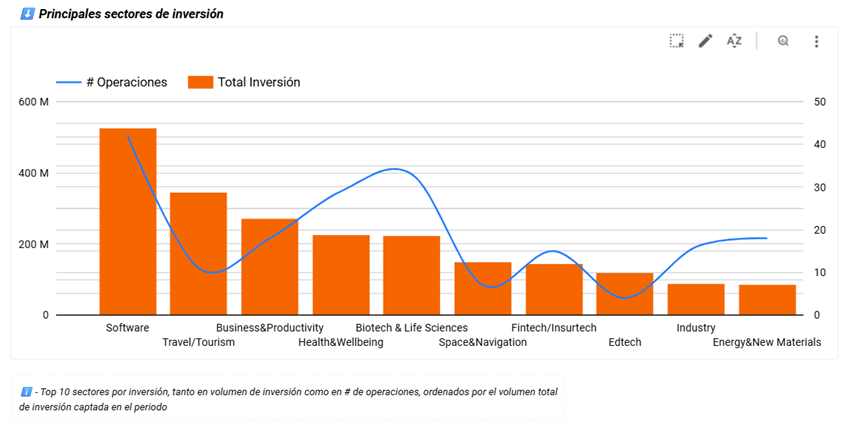

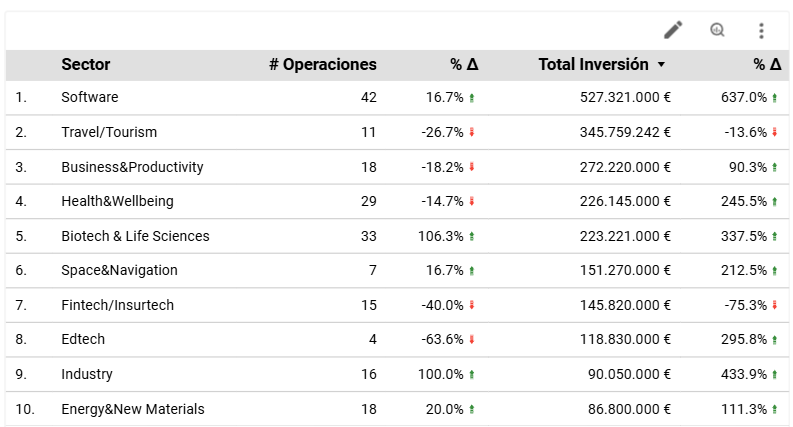

Los sectores en los que existe más actividad

Los sectores que más capital han captado en los 9 primeros meses del año son software, con 527 M € invertidos, Travel/Tourism con 346 M € y Business&Productiviy con 272 M €.

La Inteligencia Artificial, ha sido el principal catalizador de la inversión en el sector Software. Algunos ejemplos son las rondas de Multiverse Computing, Happy Robot y Ultralytics.

Respecto al número de operaciones, Software también lidera con 42 operaciones, seguido por el sector de Biotech & Lifescience (33 operaciones) y por startups de Health & Wellbeing (29 operaciones).

¿En qué compañías se ha invertido?

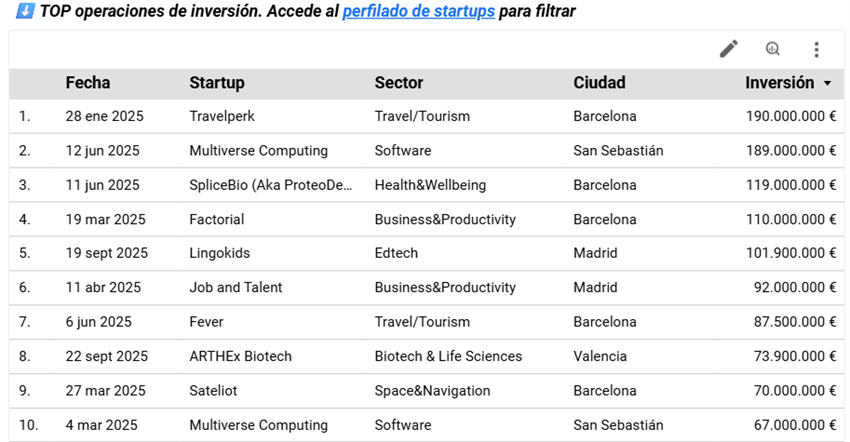

Las startups que más capital han levantado desde enero han sido:

- Multiverse Computing, la startup de San Sebastián que ha conseguido levantar 189 millones en una ronda liderada por Bullhound en junio, a la que hay que sumar la ronda de 67 millones de euros que había levantado en marzo.

- Travelperk, startup dedicada al sector travel & tourism y que ha conseguido duplicar su valoración, considerando la última ronda de 190 millones.

- Splice Bio, que ha conseguido 118 millones de euros de la mano sus inversores actuales, así como de EQT Life Science, Sanofi Ventures y Roche Ventures Fund, para el desarrollo de un tratamiento oftalmológico.

En el tercer trimestre solamente ha habido una ronda de más de 100 millones de euros, que le corresponde a Lingokids, las startup madrileña centrada en el sector educativo y que quiere expandirse internacionalmente.

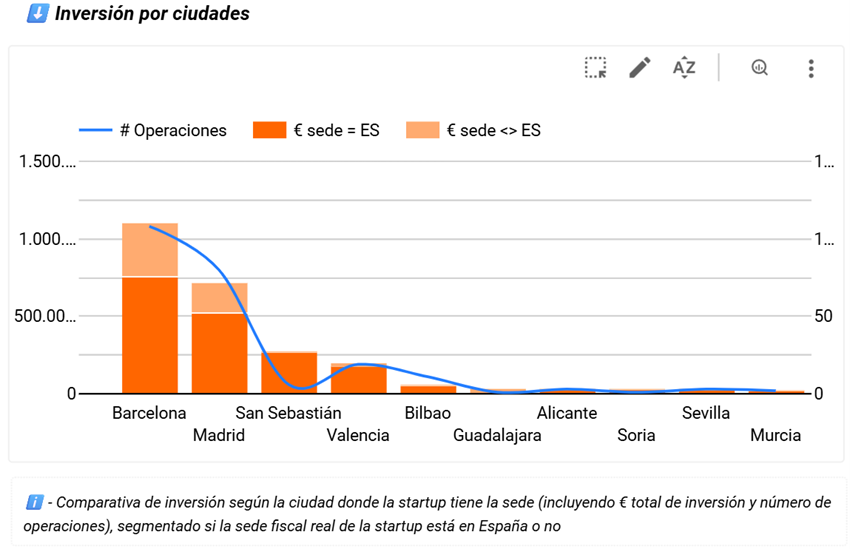

Cómo se reparte la inversión por la geografía española

Analizando el ranking de las ciudades españolas que más capital han levantado en los tres primeros trimestres de 2025, destacan:

- Barcelona, con 1.109 M € captados en 108 operaciones

- Madrid, con 717 M € captados en 80 operaciones

- San Sebastián, con 269 M € captados en 6 operaciones

Las grandes ciudades captan la mayor parte de la inversión en startups gracias a la disponibilidad de talento, el acceso a tecnología (como el Super Computing Center de Barcelona) y mayor proximidad a los fondos de venture capital. Sin embargo, es posible emprender con éxito fuera de los principales núcleos de startups, como es el caso de las siguientes startups que han levantado más de 10 millones de euros cada una desde enero de 2025:

- Mytriple A – Soria

- Bit2me – Alicante

- Universal DX – Sevilla

- Quantix Edge Security – Murcia

- Highlight Therapeutics – Paterna

- Basquevolt – Álava

- Gaiarooms – Salamanca

- Halo tech – Albacete

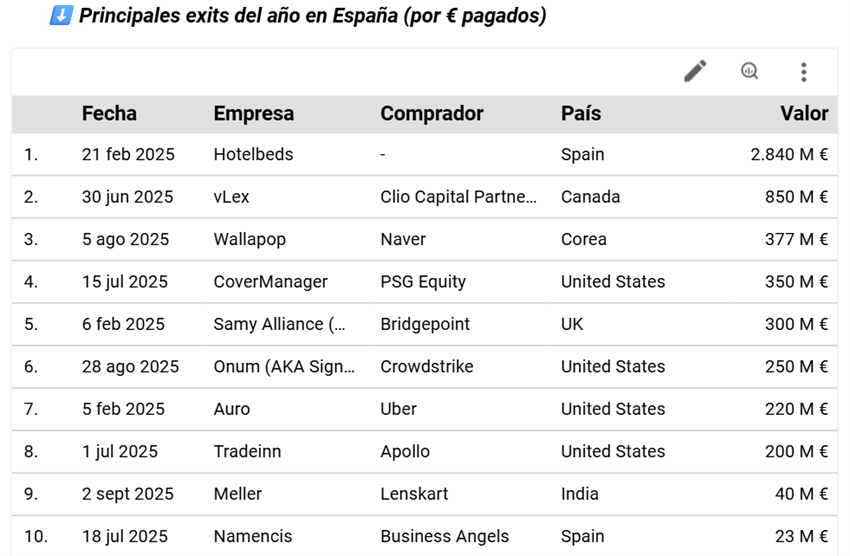

Desinversiones (EXITS)

Desde la Fundación Innovación Bankinter esperamos que el número de Exits en 2025 supere a la cifra de 2024. Esto se debe a que solo en los primero 9 meses del año, ya se ha conseguido el 49 exits, lo que representa un aumento del 15%.

En términos cuantitativos, Hotelbeds destaca con la salida a bolsa que valoró la empresa en 2.840M€. También ha sorprendido la ventana de liquidez que se han producido en verano, pues se anunciaron 5 rondas de más de 100 millones de euros cada una:

- Vlex, la plataforma de información legal que generó un exit de 850M€

- Wallapop, que ha sido vendida a la empresa coreana Naver, alcanzando un exit de 377M€

- CoverManager, la empresa sevillana especializada en el sector de la hostelería y que comunicó una desinversión de 350M€.

- Onum, la start-up de Pedro Castillo (que también fundó Devo), se vendió a Crowdstrike por 250M€

- Tradeinn, por la que el Fondo de Private Equity Apollo pagó 200M€

En conclusión, 2025 está siendo un año prometedor para la inversión en startups tanto en volumen económico como en número de operaciones. El ecosistema continúa madurando, reflejándose el especial aumento de operaciones en serie C, así como en el crecimiento de Exits respecto al año anterior.