Resumen generado por IA

Al cierre del tercer trimestre de 2023, el ecosistema startup español muestra señales mixtas con una desaceleración general, aunque con algunos aspectos positivos. El número de operaciones disminuyó de 107 en el segundo trimestre a 69 en el tercero, manteniéndose por debajo del año anterior. Sin embargo, el volumen de inversión aumentó ligeramente a 429 millones de euros, superando al trimestre previo pero aún lejos del récord de 763 millones en 2022. Destaca el fuerte dinamismo en rondas early stage, que rivalizan con niveles de años anteriores, mientras las megarrondas caen significativamente, con solo una operación grande en este trimestre y un descenso del 75% en inversión total respecto a 2022.

En cuanto a la participación internacional, las rondas lideradas exclusivamente por fondos extranjeros siguen en mínimos, cayendo un 69%, mientras que las rondas mixtas con inversores locales mantienen una presencia relevante. Los sectores con mayor actividad son movilidad y logística, fintech, insurtech y viajes, con inversiones destacadas en startups como Revel y Paack. Geográficamente, Barcelona lidera la captación de fondos, seguida por Madrid. Finalmente, la actividad de exits disminuyó, reflejando una menor liquidez en el mercado y el aplazamiento de operaciones de M&A e IPO debido a la coyuntura macroeconómica. En conjunto, el ecosistema muestra un enfriamiento pero mantiene ciertas fortalezas en etapas tempranas y sectores clave.

A pesar de que el volumen de inversión total ha mostrado un incremento positivo, pasando de 426 millones de euros en el Q2 a 429 millones de euros en el Q3 de 2023, el número y volumen de las megarrondas sigue en niveles muy bajos.

Una vez terminado el tercer trimestre, el ecosistema startup español refleja señales mixtas, manteniéndose la tendencia de desaceleración que ha marcado el año.

Aunque el volumen de operaciones ha mostrado una recuperación respecto al trimestre anterior, todavía se sitúa por debajo de las cifras registradas en el segundo trimestre. Uno de los aspectos positivos es el continuo auge de las rondas early stage, que no sólo se mantienen fuertes, sino que rivalizan con los volúmenes alcanzados durante el año récord de 2021.

Descienden, sobre todo las megarrondas tras la notable caída de nuevas rondas lideradas por inversores extranjeros, aunque vemos por otra parte un ligero crecimiento en las rondas mixtas en comparación con el segundo trimestre.

A continuación, repasamos los principales indicadores del trimestre:

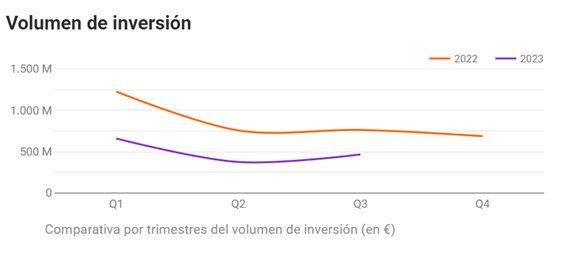

Volumen de inversión

El número de operaciones ha experimentado una disminución desde las 107 operaciones registradas en el segundo trimestre (Q2) de 2023 a 69 en el tercer trimestre (Q3) del mismo año. Esta tendencia a la baja también se observa al comparar el Q3 de 2022, donde se registraron 85 operaciones. Sin embargo, el volumen de inversión ha mostrado un incremento positivo, pasando de 426 millones de euros en el Q2 a 429 millones de euros en el Q3 de 2023, aunque aún lejos de los 763 millones de euros alcanzados en el Q3 de 2022.

Si miramos al conjunto de lo que llevamos en 2023, con 1.515 millones de euros captados y 280 operaciones en lo que va de año podemos decir que existe enfriamiento, si bien hay signos positivos en este tercer trimestre al registrarse un mayor volumen de inversión que en el segundo, hecho que no es habitual en la serie histórica por tratarse del periodo estival.

Tipologías de las rondas de inversión

En cuanto a las fases de madurez de las startups en las que se invierte, se detecta un importante descenso en el número de operaciones Pre seed/Seed (de 41 a 13) y Serie A (de 34 a 29) en el Q3 con respecto al Q2 en 2023. En el Q3 de 2022 frente al Q3 de 2023 ocurre lo mismo.

La buena noticia viene de la mano de las operaciones de Serie C, que pasan de 2 en el Q2 a 5 en este Q3.

En cuanto al volumen, en general la tendencia en early stage (eliminando las megarrondas de más de €50M), es positiva al mantenerse el volumen de operaciones en niveles parecidos a los de 2022:

Sin embargo, las megarrondas siguen siendo muy limitadas, manteniéndose la deceleración tanto en número (una única operación en Q3 y 6 en todo 2023 frente a las 17 de 2022) como en volumen frente al 2022 (€498M en todo 2023, una caída del 75% con respecto al 2022.

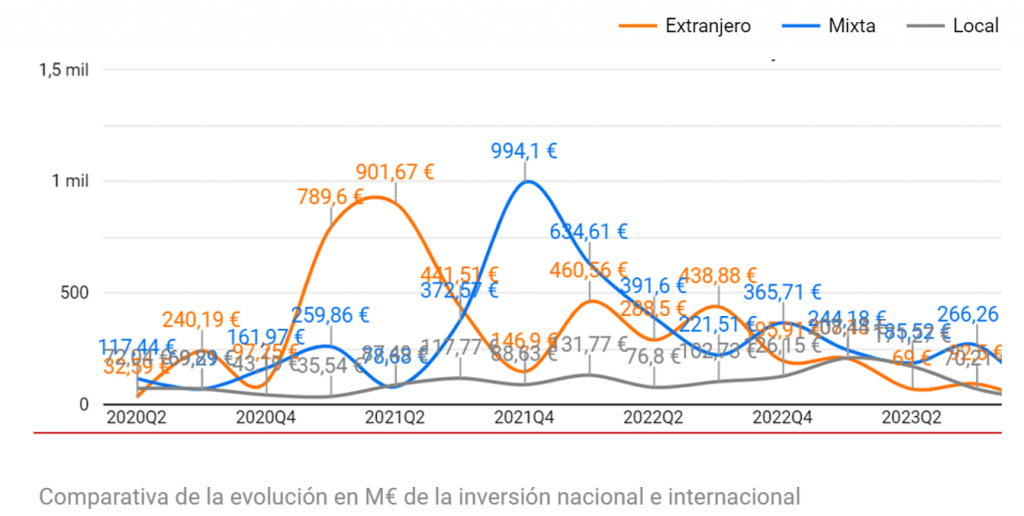

Inversión Internacional

Las rondas en las que participan exclusivamente fondos internacionales siguen en mínimos en número y en volumen, cayendo un 69% hasta los €370M en lo que llevamos de año frente a 2022. Esta tendencia no es de extrañar tras haber visto la caída en las megarrondas, ya que los inversores internacionales son los que tradicionalmente lideran las operaciones de mayor volumen.

Sin embargo, aquellas donde participan conjuntamente con inversores locales (rondas mixtas), acaparan el 49% de los euros invertidos, hasta los 266 millones de euros en Q3. Sigue muy por debajo de los datos de 2021 pero se mantiene por encima 2020 y años anteriores:

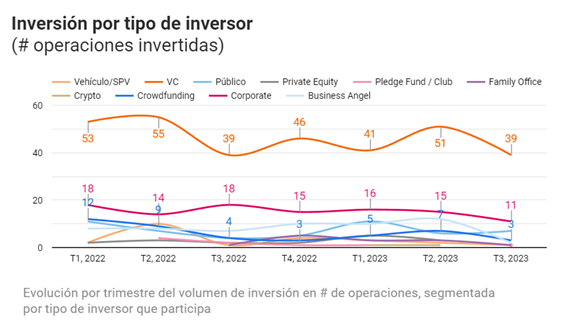

¿Qué tipo de inversores han estado más activos?

En el Q3 de 2023, hubo una ligera reducción en el número de operaciones por tipo de inversor comparado con el Q2 de 2023. Sin embargo, en los Venture Capital (VC), el número de operaciones se mantuvo constante entre el Q3 de 2022 y el Q3 de 2023.

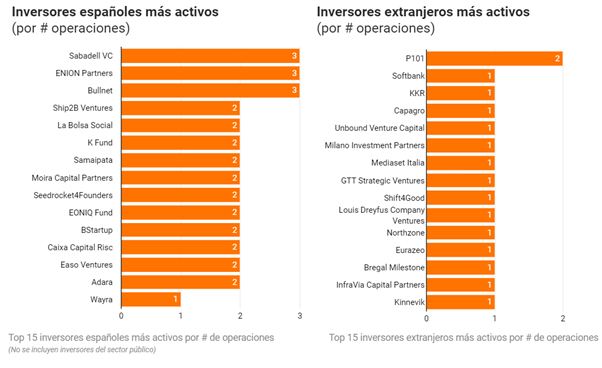

Como inversores más activos en este tercer trimestre de 2023, destacan ENION Partners, Bullnet y Sabadell VC, con 3 operaciones cada uno y los extranjeros P101 y InfraVia Capital Partners, con 2 operaciones cada uno:

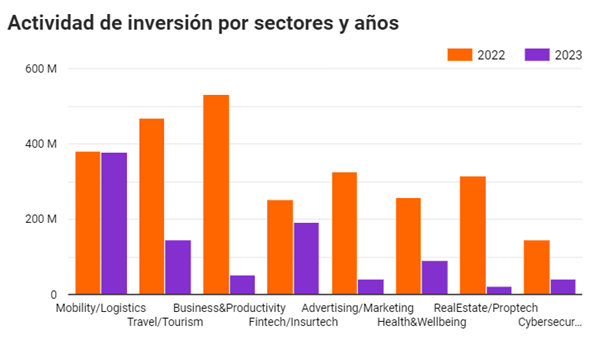

Los sectores en los que existe más actividad

El sector de movilidad y logística es el que más ha crecido en 2023 en términos de volumen de inversión, seguido de los sectores Fintech e Insurtech, y Viajes y Turismo.

Cabe destacar que las cinco mayores operaciones del trimestre hayan sido en startups del sector movilidad y logística.

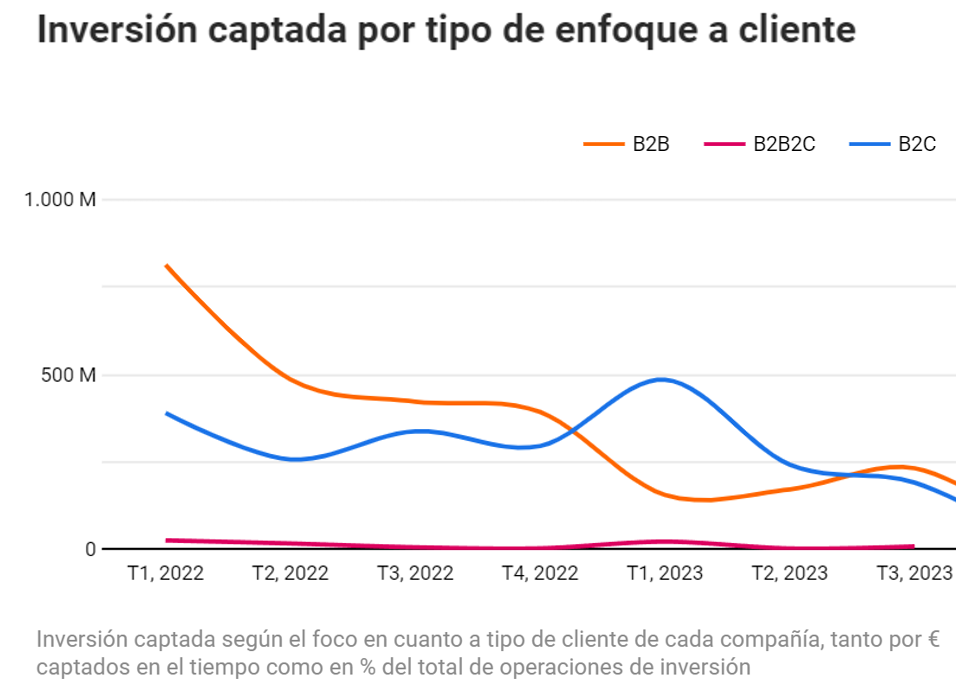

Respecto a los modelos de negocio de las startups, se mantiene la inversión en startups B2C y crece en las B2B: de 170 millones en el Q2, a 269 millones en este Q3.

¿En qué compañías se ha invertido?

Este trimestre destaca por la inversión de 115 millones de euros [JLMB3] en Revel, startup que ofrece un servicio de suscripción de coches 100% digital a nivel nacional.

Destacan también la inversión en Paack, que con una operación realizada en julio ha captado 40 millones de euros.

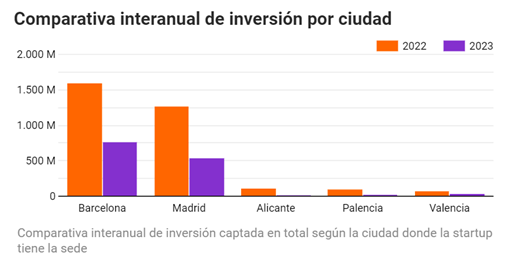

Cómo se reparte la inversión por la geografía española

Desde la perspectiva de los hub de emprendimiento, Barcelona sigue siendo el primer destino de inversión por volumen y actividad, con 718 millones de euros captados en lo que va de año, frente a los 592 millones captados desde Madrid.

Fuera de estos dos grandes polos, destacar Palencia, desde donde se ha producido la inversión de 22 millones de euros en Zunder.

Desinversiones (EXITS)

Por último, en cuanto a la actividad de exits, ha disminuido frente al trimestre anterior (8 el Q3 frente a 12 el Q2).

La disminución de exits viene dada por una menor liquidez en el mercado, lo que se traduce en menor número de transacciones y que muchas operaciones de M&A o IPO queden postpuestas en espera de una mejor coyuntura macroeconómica.